中國嬰童行業作為消費升級與人口政策調整的雙重受益領域,近年來呈現爆發式增長。隨著二孩、三孩政策的全面實施,疊加年輕父母對育兒品質化、科學化需求的提升,孕嬰童產品市場從基礎生存需求向健康、教育、娛樂等多元化方向延伸。政策端,《中國兒童發展綱要》等文件為行業規范發展提供保障,而電商平臺與社交媒體的滲透則重構了消費場景,推動線上線下融合模式成為主流。當前,行業競爭格局呈現國內外品牌共存、傳統與新興企業并行的特點,智能化、個性化產品成為市場新增長點,為產業鏈上下游企業帶來結構性機遇。

嬰童行業,是指以0-12歲嬰幼兒及兒童為目標消費群體的綜合性產業,涵蓋食品、用品、護理、玩具、服裝、教育、醫療等多個細分領域。這一行業不僅關乎嬰幼兒的健康成長,更承載著家庭和社會的期望與責任。隨著中國社會經濟的快速發展和居民生活水平的不斷提高,嬰童行業已成為一個充滿活力、潛力巨大的市場。

中國嬰童經濟作為圍繞0-14歲兒童及其家庭需求形成的龐大產業鏈,近年來呈現爆發式增長。據統計,2024年中國母嬰市場規模已突破3萬億元人民幣,并預計在未來五年內繼續保持高速增長。這一增長得益于多重因素疊加:政策層面,三孩政策及配套措施的實施有效緩解人口結構壓力;消費端,90/95后新生代父母占比超70%,其科學育兒理念推動市場向品質化、精細化升級;經濟基礎方面,人均GDP突破1.2萬美元,沿海城市嬰童消費能力顯著提升。當前行業已形成涵蓋食品、用品、教育、醫療等領域的完整生態,成為拉動內需的重要引擎。

近年來,隨著社會進步與觀念革新,“品質育兒”理念逐漸在年輕父母中生根發芽,成為他們的育兒新共識。這一理念的興起,推動了嬰幼童行業向更高質量、更精細化發展。

據中研產業研究院《2025-2030年中國嬰童行業深度調研與投資前景分析報告引言》分析:

嬰童行業涵蓋孕產婦護理、嬰幼兒用品、教育產品及服務三大核心板塊。其中,嬰幼兒食品(奶粉、輔食)和用品(服飾、玩具)占據60%以上市場份額,而早教、智能穿戴設備等新興領域增速超20%。三四線城市及農村市場因消費力提升和渠道下沉,成為增量主力,貢獻35%的新增需求。

國內品牌如貝因美、伊利通過本土化創新搶占中端市場,而惠氏、美贊臣等國際品牌憑借技術優勢占據高端份額。新興企業以互聯網思維切入細分賽道,例如母嬰社群電商通過精準營銷實現年均30%的復購率。渠道方面,母嬰專賣店、商超與直播電商形成“鐵三角”。

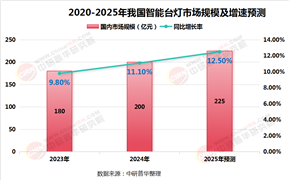

Z世代父母更關注產品安全認證與功能創新,70%的消費者愿為有機、可降解材質支付溢價。教育屬性產品需求激增,早教機器人、AR學習工具等智能化產品年銷售額突破200億元,反映家長對“寓教于樂”的重視。

義烏海關數據顯示,2023年義烏童車出口達22.3億元,實現了34.3%的增長;安全座椅出口3955萬元,同比增長85.9%;兒童玩具出口180.84億元,增長15.26%;嬰兒服裝及衣著配件出口2.86億元,增長3.62%。

盡管行業前景廣闊,但結構性矛盾仍需突破。首先,人口出生率連續五年下降,2024年新生兒數量約950萬,倒逼企業從“人口紅利”轉向“價值挖掘”。其次,產品質量安全事件頻發,2023年國家抽檢顯示嬰童用品不合格率3.2%,監管趨嚴下企業需加大研發投入。此外,同質化競爭導致價格戰,部分品類利潤率下滑至8%以下。然而,政策紅利持續釋放,如“托育服務擴容”計劃將帶動千億級衍生市場,而跨境貿易與國貨品牌出海則開辟第二增長曲線。

中國嬰童行業已進入高質量發展階段,其核心驅動力從人口增長轉向消費結構升級與技術創新。未來五年,行業將呈現三大趨勢:一是產業鏈整合加速,頭部企業通過并購完善從原料到終端的全鏈條布局;二是科技賦能深化,AI育兒助手、新材料應用將重構產品形態;三是服務生態擴展,從單一產品向健康管理、教育解決方案延伸。

盡管面臨人口壓力與競爭加劇,但政策支持、消費升級及技術突破形成的“鐵三角”將持續釋放市場潛力。企業需聚焦細分需求,強化品牌壁壘,方能在萬億賽道中占據先機。

想要了解更多嬰童行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國嬰童行業深度調研與投資前景分析報告引言》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號