引言

近年來,隨著環保法規的日益嚴格和工業排放標準的不斷提高,防靜電吸塵器作為一種高效、低能耗的環保設備,逐漸成為工業領域的重要組成部分。根據中研普華的最新研究報告《2024-2029年中國防靜電吸塵器行業市場全景調研及投資價值評估研究報告》,防靜電吸塵器行業正迎來快速發展期,市場規模持續擴大,技術創新不斷推進,跨行業應用潛力巨大。

一:行業現狀與發展趨勢

1. 行業現狀

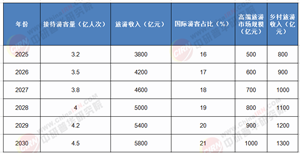

防靜電吸塵器主要用于消除工業生產中的靜電危害,防止因靜電引發的火災和爆炸事故。目前,中國防靜電吸塵器市場規模穩步增長,2023年達到2.03億元人民幣,全球市場規模為9.23億元人民幣。從應用領域來看,石油化工、造紙廠、金屬加工廠和粉塵車間是主要的下游市場。

2. 發展趨勢

· 小型化與高效化:為了滿足不同場景的需求,防靜電吸塵器正朝著小型化和高效化的方向發展。小型化設備不僅便于操作,還能提高除塵效率,降低能耗。

· 跨行業應用:除了傳統工業領域,防靜電吸塵器在新能源和建筑等新興領域的應用潛力巨大。隨著這些行業的快速發展和環保要求的提高,防靜電吸塵器的市場需求將持續增長。

· 政策驅動:全球范圍內環保法規的日益嚴格,特別是發展中國家和地區對工業排放標準的提升,將推動防靜電吸塵器市場的進一步擴張。

二:市場規模與競爭格局

1. 市場規模

根據中研普華《2024-2029年中國防靜電吸塵器行業市場全景調研及投資價值評估研究報告》的預測,到2029年,全球防靜電吸塵器市場規模將達到12.48億元人民幣,年均復合增長率保持在5%左右。中國市場作為全球防靜電吸塵器的重要增長引擎,預計未來幾年將保持較高的增長率。

2. 競爭格局

目前,中國防靜電吸塵器市場的主要企業包括Nilfisk、Tiger-Vac International、Delfin Deutschland GmbH等國際品牌,以及部分國內企業。市場競爭激烈,行業集中度較高,主要企業通過技術創新和產品差異化策略爭奪市場份額。

三:技術創新與產業鏈分析

1. 技術創新

防靜電吸塵器的核心技術包括靜電消除、高效過濾和智能控制等。近年來,隨著物聯網和人工智能技術的應用,防靜電吸塵器的智能化水平顯著提升,能夠實時監測和優化除塵效果。

2. 產業鏈分析

防靜電吸塵器產業鏈主要包括上游原材料(如鋼材、濾料)、中游生產制造和下游應用領域。上游原材料的質量和供應穩定性對產品性能有重要影響,而下游應用領域的擴展則為行業發展提供了廣闊空間。

四:區域市場分析

1. 華東地區

華東地區作為中國工業發達地區,防靜電吸塵器市場需求旺盛,特別是在石油化工和金屬加工領域。預計未來幾年,華東地區的市場規模將持續擴大。

2. 華北地區

華北地區以重工業為主,防靜電吸塵器在粉塵車間和金屬加工廠的應用需求較高。隨著環保法規的加強,該地區的市場潛力將進一步釋放。

五:投資價值評估

1. 投資機會

防靜電吸塵器行業的投資機會主要集中在以下幾個方面:

· 技術創新:研發高效、智能化的防靜電吸塵器,滿足市場需求。

· 跨行業應用:拓展新能源和建筑等新興領域的應用。

· 政策支持:利用環保法規和產業政策的紅利,推動市場擴張。

2. 風險分析

投資者需關注以下風險:

· 技術壁壘:行業技術門檻較高,新進入者面臨較大挑戰。

· 市場競爭:主要企業競爭激烈,市場集中度較高。

· 政策變化:環保法規的調整可能對市場需求產生影響。

結論

中研普華的《2024-2029年中國防靜電吸塵器行業市場全景調研及投資價值評估研究報告》指出,防靜電吸塵器行業正處于快速發展期,市場規模持續擴大,技術創新不斷推進,跨行業應用潛力巨大。對于投資者而言,該行業具有較高的投資價值,但需充分評估技術和市場競爭風險,制定合理的投資策略。

隨著環保法規的進一步加強和工業自動化的推進,防靜電吸塵器行業將迎來更多的發展機遇。中研普華建議投資者密切關注行業動態,把握政策紅利,積極布局技術創新和市場拓展,以實現長期穩定的收益。

若希望獲取更多行業前沿洞察與專業研究成果,可參閱中研普華產業研究院最新發布的《2024-2029年中國防靜電吸塵器行業市場全景調研及投資價值評估研究報告》,該報告基于全球視野與本土實踐,為企業戰略布局提供權威參考依據。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號