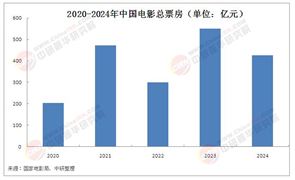

有機茶,是指在有機農業的生產體系下種植和加工的茶葉,它強調在生產過程中遵循自然規律和生態學原理,不使用化學合成的農藥、化肥、生長調節劑等物質,以及基因工程生物及其產物,旨在維持農業生態系統的持續穩定。有機茶以其純天然、無污染、高品質的特性,越來越受到消費者的青睞。

中國有機茶行業作為傳統茶產業轉型升級的重要方向,自20世紀90年代起步以來,逐步從出口導向型轉向國內外市場并重。隨著全球消費者對健康、環保理念的重視,有機茶憑借其無化學農藥殘留、遵循自然農法生產的特性,成為茶葉市場中的高端細分領域。截至2022年,中國有機茶產品數量已達到1051個,同比增長2.44%,這標志著有機茶產業在國內市場的迅速擴張與成熟。福建、云南、浙江等主產區依托優越的自然條件,形成了完整的種植、加工、銷售產業鏈。與此同時,國內市場消費需求快速增長,一線城市及沿海地區的高端消費群體成為核心驅動力,電商渠道的普及進一步加速了市場滲透。

(一)市場供需與區域格局

在供給端,中國有機茶產能持續擴張,但結構性矛盾顯現。一方面,頭部企業通過規模化種植和智能化加工技術提升效率,如云南紅山茶業等龍頭企業自建5000畝歐盟認證基地,推動高端有機茶占比提升;另一方面,中小茶園因成本壓力(管理成本為常規茶園2-3倍)面臨退出風險。需求端,消費者對有機茶的認知度從2018年的32%上升至2025年的65%,功能性產品(如助眠茶、控糖茶)溢價空間達80%,成為新增長點。區域分布上,西南地區以生態優勢占據產量主導,而東部沿海則依托品牌營銷和渠道資源主導高端市場。

據中研產業研究院《2025-2030年中國有機茶行業市場全景調研及投資價值評估研究報告》分析:

當前,中國有機茶行業正經歷從“量增”到“質變”的關鍵轉型。政策紅利與技術革命共同驅動成本優化,而消費升級倒逼產品創新與品牌差異化。例如,Z世代對袋泡茶、冷萃茶液的偏好催生快消化趨勢,瑞幸、星巴克等跨界入局加速品類裂變。與此同時,國際市場競爭加劇,斯里蘭卡、印度等國的低價有機茶搶占歐美市場,倒逼國內企業強化認證壁壘與出口布局。這一階段,行業競爭焦點從產能爭奪轉向全產業鏈價值提升,涵蓋種植技術、品牌溢價及碳匯交易等新興領域。

(二)技術創新與競爭格局

技術創新成為行業突圍的核心動力。種植環節,生態循環農業與土壤改良技術提升茶園可持續性,如浙江“浙里有機茶”平臺實現282家主體全鏈條溯源;加工領域,自動化生產線和智能化管理系統(如物聯網溫控)使人工成本降低40%,品質穩定性顯著增強。產品研發方面,功能性有機茶與多味混搭茶(如柑橘烏龍、玫瑰普洱)拓寬消費場景。

市場競爭呈現梯隊分化:頭部品牌(如金駿眉、天府茶業)以全產業鏈布局占據35%市場份額,主打高端禮品市場;腰部品牌(如喜茶有機線)通過年輕化營銷與跨界聯名搶占25%份額;區域小眾品牌則依托地理標志與非遺傳工藝差異化競爭,但整體面臨渠道整合壓力。

(三)行業挑戰

盡管前景廣闊,行業仍面臨多重挑戰。生產成本高企(認證費用占售價10%-15%)、國際市場低價競爭、消費者對溢價敏感度波動等制約短期盈利。此外,中小茶園標準化程度低、品牌影響力弱等問題亟待解決。

展望未來,三大趨勢將重塑行業格局:其一,高端化與功能化,滿足健康消費深層需求;其二,科技賦能全鏈條,AI與大數據推動精準種植與智能營銷;其三,碳中和機遇,茶園碳匯交易(如浙江試點項目年增收超百萬)打開新盈利空間。政策引導下,行業集中度將持續提升,具備技術、品牌與渠道優勢的企業將主導市場,而區域性特色有機茶則通過文化賦能實現價值突圍。

中國有機茶行業在政策支持、消費升級與技術創新的三重驅動下,正從成長期邁向成熟期。市場規模的快速擴張(預計2030年突破300億元)背后,是供需結構優化、產業鏈升級與價值重構的深層變革。未來,行業需在降本增效、品牌建設與國際競爭中尋找平衡,同時抓住功能性產品、碳匯交易等新興機遇。對于企業而言,強化技術壁壘、深化渠道融合、挖掘文化內涵將成為制勝關鍵,而政策與市場的協同效應有望推動中國從“有機茶大國”向“有機茶強國”跨越。

想要了解更多有機茶行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國有機茶行業市場全景調研及投資價值評估研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號