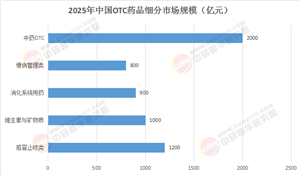

兒科服務是指針對兒童群體提供的全面醫療保健服務,涵蓋從出生到青少年階段的各個時期。它不僅包括疾病的診斷與治療,還涉及預防保健、生長發育監測、營養指導、心理行為干預等多方面內容。

兒科服務需要專業醫護人員具備豐富的醫學知識和耐心細致的服務態度,因為兒童在生理和心理上與成人存在顯著差異,對醫療環境和溝通方式也有特殊要求。例如,兒童可能難以準確表達自身不適,需要醫生通過細致觀察和專業檢查來判斷病情,同時在治療過程中要充分考慮兒童對藥物的耐受性和心理承受能力,營造溫馨舒適的就醫氛圍以減輕他們的恐懼感。

在全球范圍內,兒科服務市場都面臨著廣闊的發展機會。隨著人們對兒童健康的重視程度不斷提高,家長對兒科醫療資源的品質和多樣性有了更高要求。在發達國家,家庭醫生制度完善,兒科醫生能夠為兒童提供長期穩定的健康跟蹤服務,同時高端兒科專科醫院和診所不斷涌現,滿足了對特殊疾病治療和高端醫療服務的需求。在發展中國家,隨著經濟水平提升和人口結構變化,兒童醫療保健需求也在快速增長,尤其是在兒童慢性疾病管理、早期干預和康復治療等領域,市場潛力巨大。

此外,數字技術的發展也為兒科服務帶來了新的機遇,遠程醫療、在線問診和智能健康管理平臺等新興模式正在改變傳統兒科服務的供給方式,拓展了服務范圍并提高了服務效率。

中國兒科服務行業正處于政策紅利釋放與消費需求升級的雙重驅動下,成為醫療健康領域增長最快的細分賽道。政策層面,《兒科分級診療技術方案》推動基層診療量占比從2020年的15%提升至28%,縣域醫療資源加速下沉;技術層面,AI輔助診斷系統在肺炎、手足口病等常見病中的準確率達92%,顯著提升診療效率。在出生率波動與"健康中國"戰略的背景下,行業正經歷從規模擴張向價值重構的轉型,形成公立醫院、私立機構、互聯網醫療三足鼎立的市場格局。

產業鏈方面,行業已形成研發-服務-支付的四維矩陣:上游研發投入占比提升至8%,重點突破兒童罕見病藥物及AI診斷系統;中游服務端出現"中心醫院+衛星診所"的連鎖模式創新,企鵝杏仁集團區域覆蓋率超80%;下游支付端商業保險賠付額年均增長18%,平安健康推出覆蓋私立醫院的高端醫療險,年保費突破1.2萬元。

值得關注的是,數字療法與機器人手術等創新技術加速落地,數藥智能ADHD數字治療產品有效率達70%,達芬奇手術機器人推動兒童微創手術滲透率提升至25%。

據中研產業研究院《2025-2030年中國兒科服務行業市場調查分析及發展前景展望報告》分析:

盡管行業保持高速增長,結構性矛盾仍制約發展:公立體系兒科醫生流失率高達10.7%,三甲醫院日均接診量超負荷運轉,而基層醫療機構診療能力薄弱;私立機構面臨標準化建設難題,同質化競爭加劇;互聯網醫療在醫保對接、線下服務能力整合等方面尚存短板。與此同時,技術突破正在重塑行業邊界——基因療法治療血友病進入臨床三期,單次治療費用有望控制在50萬元以內;AI輔助診斷系統向罕見病領域延伸,兒童慢性病管理的數字化解決方案逐步成熟。這種供需矛盾與技術突破的交織,為行業升級提供了關鍵窗口期。

市場規模預測:在政策持續加碼、技術迭代加速、消費能力提升的多重驅動下,行業有望在2030年邁入萬億級市場。

細分領域機遇:

罕見病治療:基因療法、靶向藥物研發將催生千億級藍海市場;

數字醫療:ADHD數字治療、遠程監護設備需求年增速或超30%;

康復護理:兒童慢性病管理、術后康復服務滲透率有望從當前不足20%提升至40%。

商業模式創新:健康管理生態與保險聯動將成為核心增長點。

中國兒科服務行業正站在歷史性轉折點上。政策端,分級診療與人才擴容計劃持續釋放基層市場活力;技術端,AI、機器人手術、基因治療等創新成果加速轉化;消費端,新生代父母的健康管理意識推動服務需求從"治病"向"全生命周期健康"升級。然而,行業仍需破解資源分配不均、專業人才短缺、標準化建設滯后等難題。

未來十年,隨著商業保險支付體系完善、民營資本加速布局、醫療科技深度賦能,兒科服務將從"醫療剛需"進化為"品質消費",構建起涵蓋預防、診療、康復、保險的全鏈條健康生態。在這個過程中,兼具技術壁壘與服務創新能力的企業將主導市場格局,而行業整體的規范化、專業化、智能化轉型,將成為保障兒童健康權益、推動"健康中國"戰略落地的關鍵支撐。

想要了解更多兒科服務行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國兒科服務行業市場調查分析及發展前景展望報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號