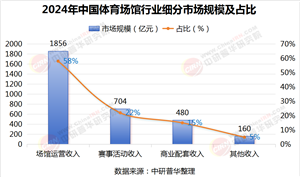

干散貨船,也被稱為散裝貨船,是專門用于裝載無包裝的大宗貨物的船舶。由于散貨不怕壓,為了方便裝卸,其貨艙設計為單層甲板,艙口圍板高而大,貨艙橫剖面呈棱形。貨艙四角的三角形艙柜是壓載水艙,可用于調節吃水和穩性高度。

散貨船的性格比較“散漫”,是專門用來運輸不需要包裝成捆、成包、成箱貨物的船舶,常見運輸貨物有谷物、煤炭、礦砂、鹽、水泥等,不怕擠壓,所以多為單甲板船,貨艙口寬大,便于貨物裝卸,通常設有頂邊水艙,并且一般不配起貨設備。連云港港作為國際大宗散貨的集散港,來往運輸糧食、鐵礦砂、煤炭等貨物的散貨船絡繹不絕。

中國干散貨船行業作為全球航運市場的重要組成部分,近年來在國內外經濟雙循環格局下持續演變。隨著"一帶一路"倡議的深化和國內基建投資的加碼,干散貨運輸需求呈現多元化特征,鐵礦石、煤炭、糧食等大宗商品的物流需求持續增長。

截至2024年6月30日,沿海省際運輸干散貨船(萬噸以上,不含重大件船、多用途船等普通貨船,下同)共計2513艘、8306.4萬載重噸(部分船舶經檢驗后變更了載重噸,總計核增1.7萬載重噸),較2023年底減少25艘、29.2萬載重噸,噸位降幅0.3%。

沿海省際運輸干散貨船平均船齡10.8年,較2023年底增長了0.2年。其中,老舊船舶(船齡18年以上)和特檢船舶(船齡28年以上)分別有283艘、35艘,占總艘數的11.3%和1.4%。較2023年底,老舊船舶和特檢船舶艘數占比分別提高了0.3、0.1個百分點。

據中研產業研究院《2024-2029年中國干散貨船行業競爭格局分析與未來趨勢預測報告》分析:

當前,行業面臨結構性挑戰:全球航運市場運力過剩導致競爭白熱化,國際海事組織(IMO)環保新規加速老舊船舶淘汰,疊加疫情后供應鏈重構帶來的不確定性,促使企業加速向綠色化、智能化轉型。在此背景下,中國干散貨船行業正經歷從規模擴張向質量提升的關鍵轉折。

當前行業競爭格局呈現"頭部集中化、區域差異化、技術分層化"三大特征。在競爭格局重塑過程中,環保政策與技術創新成為分水嶺。國際海事組織設定的2030年碳減排目標,倒逼企業年均環保投入增長超20%,而智能導航系統、區塊鏈物流平臺等新技術的應用,使頭部企業運營成本降低18%。這種結構性變革不僅重塑企業競爭維度,更推動行業從單一運輸服務向綜合物流解決方案轉型。隨著RCEP區域貿易協定的深化和北美航線復蘇,未來三年行業將面臨新一輪洗牌,技術儲備不足、船隊結構落后的中小型企業生存壓力劇增。

綠色航運成為核心壁壘。2025-2030年,符合IMO Tier III排放標準的船舶需求將增長240%,氫燃料、氨燃料船舶研發進入快車道。預計到2030年,新能源船舶占比將從當前3%提升至18%,催生2000億元級配套產業市場。

智能化重構運營模式。5G+AI技術將實現船舶自動駕駛覆蓋率超40%,智能配載系統使裝載效率提升25%。數字化平臺整合港口、海關、貨主數據,推動供應鏈響應速度縮短30%。

市場分化加劇。高端市場向特種船舶(如鎳礦運輸船、糧食冷藏船)集中,細分領域龍頭有望獲得30%溢價;大眾市場則通過聯盟化經營提升抗風險能力,預計形成3-4家年營收超500億的超級聯合體。

站在新十年起點,中國干散貨船行業正經歷價值鏈條的深度重構。傳統運輸業務的利潤空間持續收窄,但圍繞綠色技術、智能服務、供應鏈整合的新增長點加速顯現。未來成功者將是那些既能把握"雙碳"政策窗口期完成船隊升級,又能在數字化轉型中構建生態壁壘的企業。隨著全球航運業進入"技術+資本"雙輪驅動時代,中國船企需在保持建造優勢的同時,加速向全生命周期服務商轉型,方能在萬億級市場中占據制高點。這場變革不僅關乎企業存亡,更是中國從航運大國邁向航運強國的關鍵戰役。

想要了解更多干散貨船行業詳情分析,可以點擊查看中研普華研究報告《2024-2029年中國干散貨船行業競爭格局分析與未來趨勢預測報告》。我們的報告包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。在未來的競爭中擁有正確的洞察力,就有可能在適當的時間和地點獲得領先優勢。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號