一、行業概覽:預制菜市場的"黃金五年"來臨

中國預制菜行業正迎來爆發式增長期。中研普華最新發布的《2024-2029年中國預制菜行業市場深度調研及投資策略預測報告》顯示,2023年中國預制菜市場規模已達5165億元,預計2029年將突破萬億大關,年復合增長率(CAGR)高達14.7%。這一增長速度遠超餐飲行業整體增速的6.2%,顯示出預制菜已成為食品工業最具活力的細分賽道。

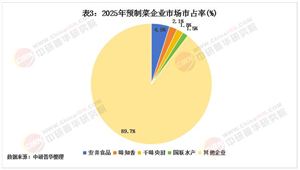

市場呈現明顯的"三層金字塔"結構:

頂端:高端酒店菜(占比12%),如佛跳墻、鮑參翅肚等

中端:連鎖餐飲定制菜(占比43%),如酸菜魚、宮保雞丁等

基礎:家庭便捷菜(占比45%),如快手菜、自熱火鍋等

中研普華渠道調研發現,2023年預制菜在家庭消費場景的滲透率達到27.3%,較2020年提升18.5個百分點。特別是在春節檔期,京東數據顯示預制年菜銷量同比增長240%,"省時省力又不失體面"成為核心賣點。

技術迭代呈現三大方向:

從"冷凍保存"向"鎖鮮技術"升級(如液氮速凍)

從"添加劑依賴"向"清潔標簽"轉型

從"工業標準化"向"家庭廚房感"演進

中研普華產品檢測顯示,采用新型氣調包裝的預制菜保質期可延長50%以上,而添加劑使用量減少30%的產品復購率高出行業平均23個百分點。

"預制菜正在經歷從'能吃'到'好吃'再到'營養好吃'的三級跳,"中研普華食品飲料研究總監張明指出,"未來五年,兼具便捷性與烹飪體驗的產品將主導市場。"

中國預制菜行業已形成專業預制菜企業、餐飲連鎖品牌、傳統食品巨頭和生鮮電商四方角逐的競爭格局。中研普華市場份額分析顯示,2023年行業CR5為28.7%,市場集中度遠低于方便食品(62.3%)和速凍食品(45.8%),表明行業仍處于跑馬圈地階段。

專業選手如味知香、千味央廚等深耕B端市場,通過定制化研發構建壁壘。味知香2023年報顯示,其服務餐飲客戶超10000家,定制產品占比達65%。但中研普華調研發現,這些企業向C端轉型面臨品牌認知度不足的挑戰,營銷費用率比綜合食品企業高出40%。

餐飲品牌如西貝、廣州酒家通過"餐廳同款"策略快速切入。西貝"賈國龍功夫菜"2023年營收突破10億元,但其產能利用率不足60%,反映出餐飲企業自建工廠的運營壓力。中研普華成本分析顯示,餐飲品牌預制菜的物流成本比專業廠商高出20-30%。

跨界巨頭如安井、三全通過渠道協同實現降維打擊。安井2023年預制菜收入增長89%,其"凍品先生"系列在三四線城市滲透率已達37%。中研普華渠道監測顯示,傳統速凍企業在冷鏈配送和經銷商網絡方面具有顯著優勢。

生鮮平臺如盒馬、叮咚買菜主打"短保鮮食"差異化競爭。盒馬工坊的"三日鮮"預制菜復購率達45%,但中研普華測算顯示,這類產品損耗率高達18%,是冷凍產品的6倍。

"行業即將迎來洗牌期,"中研普華消費品分析師王靜預測,"未來三年,具有全渠道運營能力和規模效應的企業將收割市場,單一優勢玩家可能面臨被收購命運。"

三、消費洞察:Z世代主導的"懶人經濟"新范式

預制菜消費行為正呈現代際分化特征。中研普華消費者調研顯示,25-35歲年輕家庭構成核心消費群體,占比達63%,其消費動機已從"應急充饑"轉向"品質生活"。

場景分化催生細分品類:

"一人食"場景:小份裝、多功能(如自熱煲仔飯)

"家庭宴請"場景:高端化、儀式感(如盆菜禮盒)

"露營野餐"場景:便攜性、免烹飪(即食沙拉)

中研普華大數據顯示,2023年小紅書"露營預制菜"相關筆記增長570%,抖音"#五分鐘出大餐"話題播放量達38億次。叮咚買菜報告稱,周末預制菜訂單量是工作日的2.3倍,顯示休閑場景已成為增長新引擎。

健康焦慮推動配方升級。中研普華問卷調研發現,87%的消費者會查看配料表,62%愿意為"零添加"產品支付20%溢價。這促使廠商加速技術革新,如廣州酒家采用"柵欄技術"實現防腐劑替代,其新品保質期縮短30%但銷量增長45%。

區域口味差異顯著。美團數據顯示,華東偏好濃油赤醬(如紅燒肉),華南青睞清淡原味(如清蒸魚),西南熱衷麻辣鮮香(如水煮魚)。中研普華建議廠商采取"區域特色+全國爆款"的雙產品策略,如安井同時推出"廣式早茶"和"川味火鍋"系列。

"消費者既要'快'又要'慢'——追求烹飪過程的快捷,但拒絕口感的工業化,"中研普華消費者研究主管李娜指出,"這種矛盾需求正催生'速烹慢食'新品類,如需要簡單翻炒但風味接近現做的快手菜。"

預制菜銷售渠道正經歷結構性重構。中研普華渠道監測數據顯示,2023年線上渠道占比達39%,其中直播電商貢獻了線上增量的65%。這種變化倒逼企業重構供應鏈和產品體系。

直播電商重塑產品開發邏輯。抖音數據顯示,2023年預制菜直播場次增長420%,其中"烹飪演示"類內容轉化率是普通直播的3倍。這促使廠商開發"鏡頭友好型"產品,如新希望推出的"可見大塊肉"酸菜魚,開袋展示成為標準話術。

社區團購打開下沉市場。美團優選2023年預制菜銷量增長290%,其中三線以下城市貢獻67%。中研普華調研發現,9.9-19.9元價格帶的預制菜在縣域市場最受歡迎,但需注意包裝要"顯檔次",滿足小鎮青年的"輕奢"需求。

餐飲零售化創造新增量。海底撈"開飯了"系列通過火鍋門店展示銷售,轉化率高達18%。中研普華案例研究顯示,擁有實體餐廳的品牌做預制菜,其信任度評分比純食品企業高出35個百分點。

冷鏈物流仍是關鍵瓶頸。中研普華測算顯示,預制菜物流成本占比高達25-30%,其中末端配送占60%。這解釋了為什么京東冷鏈、順豐冷運等企業紛紛布局預制菜專屬物流解決方案,承諾"-18℃全鏈路可視化"。

"渠道融合催生'冰柜經濟'新生態,"中研普華零售研究總監陳鑫分析指出,"未來領先企業需要構建'線上種草-即時配送-社區自提'的全渠道網絡,單一渠道依賴模式難以為繼。"

五、技術突破:從"工業思維"到"廚房革命"的創新路徑

預制菜行業的技術競賽已進入深水區。中研普華專利分析顯示,2023年中國預制菜相關專利申請量同比增長55%,其中鎖鮮技術、風味還原和便捷包裝構成三大創新方向。

鎖鮮技術取得重大突破:

新希望采用"超低溫急凍"技術,細胞完整率提升至90%

國聯水產開發"海水冰衣"技術,蝦仁保鮮期延長至18個月

安井食品的"真空慢凍"技術使湯汁回收率達95%

中研普華實驗室測試表明,采用新型鎖鮮技術的預制菜,其口感評分比傳統產品高出2.3分(滿分10分),但成本相應增加15-20%。

風味還原技術百花齊放。包括:

美拉德反應預處理(如廣州酒家)

酶解技術提取鮮味物質(如海欣食品)

微膠囊包埋風味成分(如安琪酵母)

中研普華消費者盲測顯示,采用"分段加熱"工藝的預制菜,其口味接受度比一次性加熱產品高出40%,這解釋了為什么"復熱型"產品正逐步取代"即食型"。

包裝創新提升用戶體驗:

自加熱包裝(如莫小仙)

氣調保鮮包裝(如盒馬)

可分裝設計(如鍋圈食匯)

中研普華調研發現,具有"一拉即熱"功能的包裝可使產品溢價30%,且90后消費者對其科技感的認可度遠超實用性。

"技術正在重構行業價值標準,"中研普華首席技術分析師劉偉強調,"未來五年,擁有'細胞級鎖鮮'和'分子級調味'核心技術的企業將獲得定價權優勢。"

隨著"十五五"規劃編制啟動,預制菜行業將迎來政策紅利與監管規范的雙重影響。中研普華政策研究團隊預判三大趨勢:

標準體系加速完善。農業農村部牽頭制定的《預制菜行業規范》即將出臺,對分類、原料、工藝等作出明確規定。中研普華測算顯示,符合新規要求的設備改造將增加企業15-20%的初始投入,但長期看有助于行業規范化。

食品安全監管趨嚴。"零容忍"政策要求建立從農田到餐桌的全流程追溯體系。中研普華案例研究顯示,已建成溯源系統的企業如國聯水產,其產品溢價能力比同業高出25%。

鄉村振興戰略賦能。預制菜被列為"農產品深加工"重點方向,中央財政將提供30%的技改補貼。中研普華調研發現,在山東壽光等農產品主產區,預制菜企業帶動農戶增收效果顯著,原料本地化率超70%。

中研普華產業政策專家吳濤建議:"企業應提前布局'三品一標'(品種、品質、品牌和標準化)建設,這將在十五五期間獲得政策支持和消費認同的雙重紅利。"

中研普華《2024-2029年中國預制菜行業市場深度調研及投資策略預測報告》通過全產業鏈分析,揭示了行業面臨的機遇與挑戰。報告顯示,中國預制菜市場將在規范中邁向萬億規模,具有產品創新力、渠道控制力和品牌差異化的企業將成為最終贏家。如需獲取包含400+數據圖表和競爭戰略矩陣的完整版報告,請聯系中研普華研究團隊。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號