體育用品制造是指以生產各類體育運動所需的器材、裝備、服裝、配件等產品為主要業務的產業活動。它涵蓋了從傳統的球類、健身器材、運動服裝,到新興的智能運動設備、戶外探險裝備等眾多細分領域。這些產品不僅為專業運動員提供競技所需的工具,也滿足了廣大體育愛好者日常鍛煉、休閑娛樂的需求,是體育產業的重要物質基礎,涉及材料研發、產品設計、生產工藝等多個環節,需要綜合運用多種技術和管理手段來保證產品質量和生產效率。

《中國體育用品業年度發展報告(2024)》顯示,2020年以來,體育用品制造業增加值穩定增長,年均增長達6.82%;2023年,體育用品制造業增加值在全部制造業的占比為1.16%,自2021年以來保持微幅上漲。近幾年,除了2020年受疫情暴發初期影響導致體育用品制造業增加值出現8.1%的負增長,其他年份都保持了較好的增長態勢。

從市場端看,體育用品電商零售市場總體穩定增長,2024年,全國體育用品電商銷售額達到3337.45億元,同比增長22.59%;從生產端看,近年來,在“供給+需求”雙輪驅動下,體育用品業占制造業比重穩步提升,行業發展動力強勁。

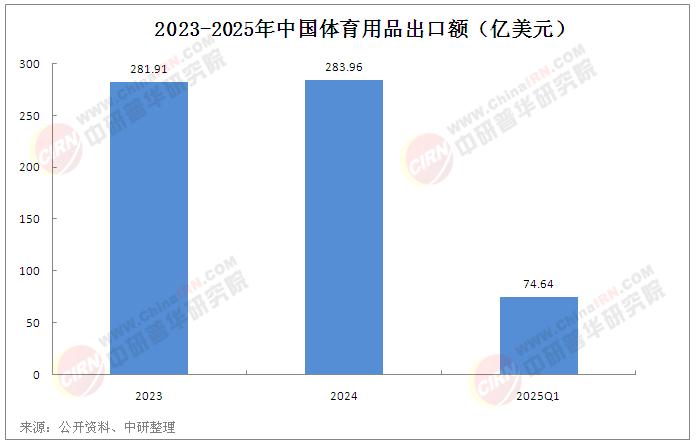

從體育用品進出口情況來看,2025年第一季度中國體育用品出口額達74.64億美元,同比增長4.04%。數據顯示,2024年體育用品進出口總額達298.83億美元,出口額恢復增長。?

美國作為中國體育用品最大的出口市場,占比約31.44%。加拿大占比約2.75%。2024年,體育用品對美出口額為89.28億美元,較上年增長12.53%。美國擁有龐大的體育消費群體與完善的體育產業鏈,對中國制造的體育器材、運動服裝、健身器材等產品需求旺盛。美國消費者品牌認知度高,市場競爭激烈,同時也為中國體育用品企業提供了廣闊空間。這些數據展現了我國體育用品制造業的強勁韌性和廣闊前景。

中國體育用品業聯合會副主席兼秘書長羅杰表示,體育用品制造業在中國體育產業中占據基石位置,發揮著不可替代的作用。

據中研產業研究院《2025-2030年體育用品制造行業競爭格局與投資價值研究咨詢報告》分析:

各家企業發揮產能優勢、形成產業鏈條,致力創新、打造品牌,積極拓展海外市場,競爭力和影響力日益增強。

以安踏、李寧、特步為代表的第一梯隊企業,通過“單聚焦、多品牌、全渠道”戰略構建護城河。第二梯隊包括361°、牧高笛、探路者等企業,聚焦區域市場或垂直賽道。大量中小廠商集中于第三梯隊,以OEM代工或細分配件生產為主。部分企業通過智能化改造(如自動化縫紉、3D打印)提升代工附加值;另一些則瞄準小眾賽道,如冰雪器材、定制護具等,依托柔性供應鏈實現“按需生產”。然而,原材料成本波動與環保政策收緊,持續擠壓其利潤空間,迫使部分企業向自有品牌或技術服務商轉型。行業從分散競爭向寡頭主導過渡,頭部三強(安踏、李寧、特步)市場份額逐年攀升,中小企業通過并購或生態位綁定融入頭部供應鏈。政策推動的綠色制造標準與智能工廠認證,進一步加速低端產能出清,強化規模效應壁壘。

國內企業從“出口代工”轉向“品牌出海”:一方面搶占東南亞、中東等增量市場;另一方面通過收購國際品牌(如安踏收購亞瑪芬)獲取技術專利與高端渠道。國際品牌則加速本土化,通過本土設計團隊與供應鏈下沉爭奪二三線城市,形成“國際品牌本土化”與“國牌國際化”的對沖格局。

中國體育用品制造業的競爭格局呈現“金字塔型”分化:頭部企業通過多品牌與全球化樹立行業標桿,中游廠商以差異化固守垂直賽道,長尾代工群體則面臨轉型或淘汰的生存抉擇。這一格局的底層邏輯,是行業從“規模擴張”向“價值創造”的質變——技術驅動替代成本驅動,生態競爭取代單品競爭,全球化運營重構本土市場邊界。

隨著人們健康意識的不斷增強和生活水平的提高,對體育用品的需求將持續增長,特別是在個性化、智能化、高端化方面的需求將更為突出。新興技術如人工智能、大數據、新材料等的應用將為體育用品制造帶來新的發展機遇,使其產品更加貼合消費者的需求。同時,全球體育賽事的頻繁舉辦和全民健身運動的深入推進,也將進一步擴大體育用品的市場規模。然而,該產業也面臨著激烈的市場競爭和環保要求等挑戰,企業需要不斷提升自身的核心競爭力,加強品牌建設,注重可持續發展,才能在未來的市場中占據一席之地,實現長遠發展。

想要了解更多體育用品制造行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年體育用品制造行業競爭格局與投資價值研究咨詢報告》。我們的報告包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。在未來的競爭中擁有正確的洞察力,就有可能在適當的時間和地點獲得領先優勢。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號