寵物喂養服務行業的發展前景廣闊,主要受三大因素驅動:一是都市人群工作節奏加快,短期出差與旅行需求增長,催生對靈活喂養服務的依賴;二是寵物擬人化趨勢加深,主人對科學喂養和個性化飲食的要求提升,推動服務向精細化、定制化升級。

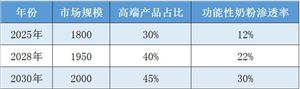

在城市化進程加速與情感消費升級的雙重驅動下,中國寵物經濟正經歷一場從“生存需求”到“品質生活”的范式革命。作為寵物產業鏈的核心環節,喂養服務已突破傳統“喂食”的單一功能,演變為融合科技、健康與情感的復合型產業。中研普華產業研究院發布的《2025-2030年中國寵物喂養服務行業市場調研與發展趨勢預測分析報告》指出,2025年中國寵物喂養服務市場規模已突破800億元,預計到2030年將翻倍至1600億元,年復合增長率達15%。這一增長背后,是消費代際遷移、技術深度滲透與產業生態重構的三重動力,共同推動行業向高端化、智能化與全鏈化方向演進。

一、市場發展現狀:消費分層與功能升級的雙重驅動

1. 消費分層催生差異化服務模式

中國寵物喂養服務市場正呈現顯著的消費分層現象。一線城市寵主月均喂養支出是三線城市的2.3倍,但下沉市場增速更快,年增長率達18%。這種分化催生出三大服務模式:高端市場聚焦定制化營養方案,通過基因檢測、體態評估等手段為寵物設計專屬膳食;中端市場主打性價比套餐,以標準化產品滿足基礎需求;下沉市場則通過社區團購、本地化服務滲透,以“最后一公里”配送優勢搶占市場份額。

中研普華調研發現,超過一半的寵主將“配方科學性”列為購買首要指標,推動功能性食品增速領跑市場。腸胃調理類產品年增長41.2%,關節保健類增長38.5%,老年寵物專用糧、處方糧等細分品類增速超50%。例如,針對城市犬常見的髕骨脫位問題,某品牌推出的含葡萄糖胺和軟骨素的關節護理糧,通過臨床驗證有效延緩病情發展,復購率較普通糧提升60%。

2. 情感消費重構服務價值邏輯

Z世代與銀發族成為喂養服務消費主力軍,其“擬人化養寵”理念推動行業從“功能供給”向“情感共鳴”轉型。90后、00后占比超66%,他們更愿意為“科技+情感”的服務模式買單,接受度達92%。例如,北京某品牌推出的“寵物成長檔案”,通過記錄寵物全生命周期飲食數據,提供個性化營養建議,復購率提升40%;而針對單身人群的“陪伴型消費”,智能喂食器與遠程互動設備的組合銷售,使客單價提升3倍。

銀發群體的崛起則為行業開辟新增長極。老年寵物數量占比達22%,針對其關節護理、慢性病管理等需求的服務年增68%。某企業推出的“老年寵物健康管理計劃”,整合膳食調整、定期體檢與康復訓練,客戶留存率超90%。中研普華產業研究院預警,老年寵物護理將成為未來五年最具潛力的細分賽道。

二、市場規模與趨勢:技術賦能與生態重構的雙重引擎

1. 智能化滲透重塑服務底層邏輯

科技正在重構喂養服務的底層架構。智能喂食器滲透率達19%,AI診療設備進入3000家寵物醫院,可穿戴設備通過實時監測心率、體溫等數據,降低寵物突發疾病死亡率20%。某品牌推出的智能項圈,通過行為分析預判健康風險,使寵物急診率下降40%;而區塊鏈技術實現食材溯源,某企業通過透明化生產流程,使產品溢價率提升25%。

中研普華產業研究院指出,技術驅動的服務創新將成為未來五年核心增長點,預計到2030年智能設備市場規模將達800億元,年復合增長率超25%。

2. 跨界融合拓展服務邊界

喂養服務正突破傳統邊界,與文旅、科技、快消等行業深度融合。“寵物+文旅”生態的崛起尤為顯著,高鐵寵物托運與寵物友好型景區結合,形成完整消費鏈。例如,廣州白云機場全國首個寵物航站樓整合檢疫、訂票、托運、寄養等服務,單日服務寵物超500只;而某旅游平臺推出的“人寵同游”套餐,預訂量年增200%,推動行業從單一服務向綜合生態躍遷。

跨界合作同樣催生新商業模式。阿迪達斯、耐克等運動品牌推出寵物服飾系列,通過“主人審美延伸”吸引年輕消費者;好利來、三只松鼠等食品企業跨界布局寵物烘焙與零食,利用供應鏈優勢快速占領市場。中研普華產業研究院認為,跨界融合將成為行業突破增長瓶頸的關鍵路徑,預計未來五年將涌現更多“寵物+X”創新業態。

根據中研普華研究院撰寫的《2025-2030年中國寵物喂養服務行業市場調研與發展趨勢預測分析報告》顯示:

三、未來展望:高端化、全球化與倫理化的三重躍遷

1. 高端化與細分化:從“大眾市場”到“垂直領域”

隨著消費升級,高端喂養服務將占據主導地位。中研普華預測,到2030年高端市場占比將從目前的18%提升至35%,功能配方糧、定制化膳食方案成為主流。例如,針對賽級犬的“運動營養糧”,通過調整蛋白質與脂肪比例提升耐力;而“孕期寵物專屬糧”則添加葉酸、DHA等成分,支持胎兒發育。

2. 全球化布局:從“中國制造”到“中國品牌”

中國寵物喂養服務企業正加速出海,通過東南亞跨境電商將智能用品、凍干糧銷往20國,部分產品海外溢價達50%。例如,某企業通過越南基地貢獻35%出口利潤,規避貿易壁壘的同時提升品牌影響力;而另一品牌與當地連鎖超市合作,將寵物零食引入東南亞主流零售渠道。

外資品牌也在加大中國市場布局,推動行業標準化進程。農業農村部頒布《寵物飼料管理辦法》,國家發改委將寵物健康納入現代服務業發展綱要,而中國獸醫協會制定的《寵物醫院分級評價標準》,則從服務端提升行業門檻。中研普華產業研究院指出,未來五年行業集中度將進一步提升,CR10企業市場份額有望從35%提升至50%。

3. 倫理化與可持續化:從“商業利益”到“社會責任”

隨著社會對動物福利的關注,行業將更加注重可持續發展。推廣領養代替購買、減少資源浪費、采用環保包裝等舉措將成為企業標配。例如,某品牌推出“空罐回收計劃”,消費者每返還10個空罐可兌換1袋新糧,回收率超30%;而另一企業通過優化生產工藝,將生產廢水循環利用率提升至90%,年節水超10萬噸。

中國寵物喂養服務行業的崛起,是科技、消費與政策三重變革交織的產物。從智能喂食器到寵物醫保,從定制化營養方案到跨界生態融合,行業正以每年15%的速度重塑自身邊界。

想了解更多寵物喂養服務行業干貨?點擊查看中研普華最新研究報告《2025-2030年中國寵物喂養服務行業市場調研與發展趨勢預測分析報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號