銀行的不良資產嚴格意義來講也稱為不良債權,其中最主要的是不良貸款,是指借款人不能按期、按量歸還本息的貸款。也就是說,銀行發放的貸款不能按預先約定的期限、利率收回本金和利息,銀行的不良資產主要是指不良貸款

銀行的不良資產嚴格意義來講也稱為不良債權,其中最主要的是不良貸款,是指借款人不能按期、按量歸還本息的貸款。也就是說,銀行發放的貸款不能按預先約定的期限、利率收回本金和利息,銀行的不良資產主要是指不良貸款,1998年以后中國引進了西方的風控機制,將資產分為“正常”、“關注”、“次級”、“可疑”、“損失”五級分類,其中將“正常”、“關注”歸為銀行的存量資產,將“次級”、“可疑”、“損失”三類歸為銀行的不良資產。除最主要的不良貸款以外,銀行的不良資產還有不良債券等。見誠資產指出NPL周期中,隨著不良資產證券化、債轉股的落地,銀行的不良資產也可以變通地參與到企業的股權以及生產經營中,并賦予監事職能。

中國銀行對不良資產的劃分可分為兩個階段

一是1998年以前,銀行業按財政部1988年在金融保險企業財務制度中的規定,即“四級分類”,俗稱“一逾兩呆”,也就是“逾期”、“呆滯”、“呆賬”。按這種方法提取的貸款損失準備金僅有普通呆賬準備金一種,為貸款總量的1%。

二是1998年以后,中國將資產分為“正常”、“關注”、“次級”、“可疑”、“損失”,即“五級分類”。1999年7月,央行下發了《中國人民銀行關于全面推行貸款五級分類工作的通知》及《貸款風險分類指導原則(試行)》。按照中國人民銀行的規定,通常提取的專項準備金比例為:關注2%、次級25%、可疑50%、損失100%。后三類為不良資產。

據中研產業研究院發布的《2020-2025年中國不良資產管理行業市場前瞻與未來投資戰略分析報告》分析顯示

第一節 中國債務市場整體發展現狀分析

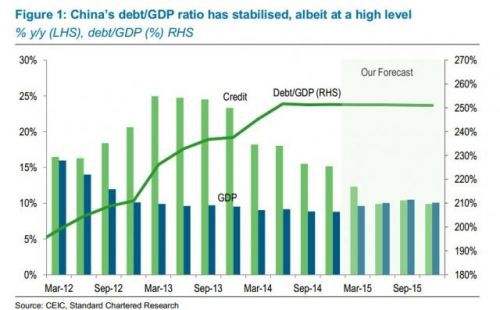

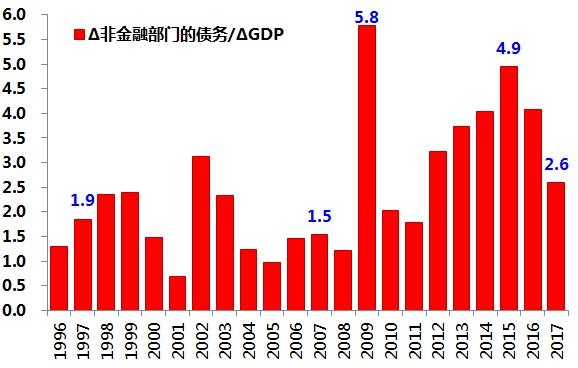

一、中國債務現狀分析

截至2018年6月末,我國全口徑(含本外幣)外債余額為123764億元人民幣(等值18705億美元,不包括香港特區、澳門特區和臺灣地區對外負債,下同)。

從期限結構看,中長期外債余額為44751億元人民幣(等值6763億美元),占36%;短期外債余額為79013億元人民幣(等值11942億美元),占64%,短期外債比例保持穩定。短期外債余額中,與貿易有關的信貸占38%。

從機構部門看,廣義政府債務余額為14289億元人民幣(等值2160億美元),占12%;中央銀行債務余額為1768億元人民幣(等值267億美元),占1%;銀行債務余額為59611億元人民幣(等值9009億美元),占48%;其他部門債務余額為32809億元人民幣(等值4959億美元),占27%;直接投資:公司間貸款債務余額為15287億元人民幣(等值2310億美元),占12%。

從債務工具看,貸款余額為27850億元人民幣(等值4209億美元),占23%;貿易信貸與預付款余額為19095億元人民幣(等值2886億美元),占15%;貨幣與存款余額為31176億元人民幣(等值4712億美元),占25%;債務證券余額為27213億元人民幣(等值4113億美元),占22%;特別提款權(SDR)分配為651億元人民幣(等值98億美元),占1%;直接投資:公司間貸款余額為15287億元人民幣(等值2310億美元),占12%;其他債務負債余額為2492億元人民幣(等值377億美元),占2%。

從幣種結構看,本幣外債余額為43422億元人民幣(等值6563億美元),占35%;外幣外債余額(含SDR分配)為80342億元人民幣(等值12142億美元),占65%。在外幣登記外債余額中,美元債務占82%,歐元債務占8%,港幣債務占5%,日元債務占2%,特別提款權和其他外幣外債合計占比為3%。

二、中國債務結構分析

(一)2018年上半年地方債一級發行概況

1、發行期限:延續5年和7年期為主風格,期限品種更加豐富

從發行期限來看,基本上延續了2017年地方債期限特征,以5年和7年期限為主,其次為3年和10年,1年和2018年新增的2年品種發行量均不超過100億,占比很小。3年、5年、7年、10年占比大體上為1.5:4:3:1.5。發行加權平均期限為5.9年,略低于2017年同期6.1年水平。

2018年5月,財政部發布的61號文《關于做好2018年地方政府債券發行工作的意見》中提出,豐富地方債券期限,因此一般債券增加了2年期、15年期和20年期,普通專項債則增加了15年和20年期限。從上半年實際發行情況來看,隨后在6月發行了天津債2年期品種,15年和20年超長期限品種還尚未推出。

圖表:2018年上半年我國一級發行規模

數據來源:財政部

2、發行節奏:供給高峰在三季度,月均超7000億

從發行節奏來看,2018年地方債發行起始時間與2017年一致,均于2月起跑、二季度加速,而2018年由于兩會普遍較晚等諸多原因,上半年發行量僅為全年計劃量的三成左右,節奏明顯滯后。從過去兩年來看,四季度發行計劃不超過全年的20%,以此推算三季度月均規模在7800億左右。僅從置換債一項上看,實施三年之久的地方債務置換工作即將迎來收官之年,根據安排,2018年8月前將剩余的1.73萬億元地方政府債務將置換完成,上半年置換債9688.7億,剩下的四成多都堆積安排在7、8兩月,壓力不可謂不小,對其他利率債(國債、政金債)需求也會造成一定擠占。

圖表:2018年上半年我國地方債發行

數據來源:財政部

3、各省發行量:發行量較大省份為貴州、廣東、湖南

從各省發行量來看,2018年上半年發行量較大的省份主要為貴州、廣東、湖南,單省發行量超900億,連續三年位居前十。其他單省發行規模超過500億的,主要集中在華東(安徽、山東、江蘇)和華北(河北、遼寧)地區,以及陜西和黑龍江,與近年發行量靠前省份分布規律大致一致。而發行量較少的省份主要為直轄市(北京、上海)、自治區(西藏、寧夏)和計劃單列市(深圳、廈門、寧波、大連)。

4、發行方式:仍以公開發行為主,定向占比總體提高

從發行方式看,上半年公開發行11242億,定向發行2868億,大部分省份仍以公開發行方式為主,分省份看,共有13個省份全部采用公開發行方式(山西、新疆、江西、山東等),而定向債發行量占比為20%左右,較2017年同期下降了5%。

5、還款來源:以一般債發行為主,占比約3/4

2018上半年地方債券發行情況,一般債10436億元,專項債3672億元,一般債占比約3/4,比2017年同期占比有所增加。

從還款來源看,一般債券主要以一般公共預算收入還本付息,而專項債券則以單項政府性基金或專項收入為償債來源,目前專項債主要有4個品種,分別是土地儲備、收費公路、軌道交通、棚改專項債,其中發行規模較大的為土儲專項債。在7月23日召開的國務院常務會議表示,要加快2018年1.35萬億元地方政府專項債券發行和使用進度,在推動在建基礎設施項目上早見成效。專項債的加快發行將增加地方基建自籌資金來源,主要在土地儲備、收費公路和棚改三個領域,是地方基建發力的重要方向。

2018年61號文又提出,適當加大項目收益專項債券集合發行力度,對于土儲、收費公路、項目收益和棚改專項債券,財政部都規定既可以對應單一項目發行,也可以對應同一地區多個項目集合發行。

不良資產管理行業研究報告中的不良資產管理行業數據分析以權威的國家統計數據為基礎,采用宏觀和微觀相結合的分析方式,利用不良資產管理科學的統計分析方法,在描述不良資產管理行業概貌的同時,對不良資產管理行業進行細化分析為投資者和業界人士提供了一幅生動的行業全景圖。未來不良資產管理行業發展如何?更多詳細分析,請關注中研研究院研究出版的《2020-2025年中國不良資產管理行業市場前瞻與未來投資戰略分析報告》。

2020-2025年中國不良資產處置行業市場前瞻與未來投資戰略分析報告

在一個供大于求的需求經濟時代,企業成功的關鍵就在于,是否能夠在需求尚未形成之時就牢牢地鎖定并捕捉到它。那些成功的公司往往都會傾盡畢生的精力及資源搜尋產業的當前需求、潛在需求以及新的...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...

加大葡萄酒行業金融信貸扶持力度 推進我國葡萄酒產業發展

加大葡萄酒行業金融信貸扶持力度 推進我國葡萄酒產業發展