我國醫療器械領域共有企業總數約1.4萬家,銷售額大于1億元的企業卻不足200家。而從全球市場來看,70%的醫療器械銷售額集中在前30家企業手中。

我國醫療器械領域共有企業總數約1.4萬家,銷售額大于1億元的企業卻不足200家。而從全球市場來看,70%的醫療器械銷售額集中在前30家企業手中。目前全球的醫療器械及設備市場規模約2300億美元。其中美國是世界上最大的醫療器械生產國和消費國,世界市場40%以上的醫療器械由其供應,同時美國市場也消費了全球37%的醫療器械。全球醫療器械行業成長性優于藥品市場,未來將維持10%-15%的復合增速。雖然發達國家占據了78%的市場份額,然而以中國為代表的發展中國家市場正經歷著快速的成長,依靠成本優勢和研發積累提升產業鏈地位。不斷增加的醫療費用支出、日益提升的消費能力和健康意識將是推動行業發展的積極因素,醫藥衛生體制改革給行業發展注入額外動力,成為釋放被壓抑需求和打開未來潛在空間的誘發力量。資源配置再平衡、升級換代以及產業轉移等內外部動力相互交織,中國醫療器械行業復合增長率將維持在20%-30%。

醫療機器人是指用于醫院、診所的醫療或輔助醫療的機器人,大致可以分為手術機器人、康復機器人、護理機器人、救援機器人和轉運機器人。其中,手術機器人在現階段已經實現產業化和商業化,且大規模用于臨床。最為典型的產品就是美國直覺外科公司(Intuitive Surgical)的達芬奇外科手術機器人。凱泰資本醫療投資團隊在查閱和調研大量資料和案例后,對手術機器人臨床應用、市場空間以及技術趨勢進行分析和預測,從而挖掘手術機器人未來的投資機會。

從機器人產業發展的角度來看,醫療類機器人具有學科交叉廣泛、高新技術應用密集等顯著特點,具有高度的戰略性、帶動性和成長性,其戰略地位受到了世界各國的普遍重視。在2013年的美國機器人發展路線圖中,醫療機器人被列為機器人領域的第二大重要發展方向;歐盟和日本也都在醫療機器人領域持續加大投入,鼓勵醫療機器人的研發。在我國的《國家中長期科學和技術發展規劃綱要》部署中,將"先進醫療設備與生物醫用材料"明確列為"人口與健康"領域5大優先主題之一;在科技部出臺的《醫療器械產業科技發展專項規劃》中也將醫療機器人列入重點發展的領域。

2018年全球手術機器人市場規模達到160億美元,預計在2021年達到200億美元。現階段,北美市場為最大市場,而由于政府醫療投入加大,醫療系統重組和人們對微創手術意識加強,未來市場重心將逐漸往亞洲市場轉移。根據直覺外科公司報告,在已獲得認證資質的國家中,全球每年有400萬臺手術能夠使用達芬奇手術機器人完成,市場潛在規模巨大(按1%滲透率、200臺手術/年、1000美元/臺手術材料服務費估算,設備需求2萬臺,材料服務市場40億美元/年)。在手術機器人最為普及的美國,除前列腺、組織細胞瘤等手術以外,開放式手術(如結直腸、疝氣、心胸等)仍更為普遍,手術機器人具有發展潛力。

2020骨科手術機器人行業發展現狀及前景分析

骨科手術機器人價格昂貴,中國對骨科手術機器人的研究在整體上仍處于起步階段,研究及使用單位主要有北京積水潭醫院、第三軍醫大學新橋醫院、中國人民解放軍總醫院、洛陽正骨醫院等醫療機構及北京航空航天大學、哈爾濱工業大學、中國科學院沈陽自動化研究所、上海交通大學等科研機構。2002年,在科技部項目支持下,北京積水潭醫院以創傷骨科為切入點,啟動了中國骨科手術機器人技術研究及臨床試驗工作。隨后,國內多家機構開展了相關研究,并在創傷骨科、脊柱外科、運動醫學等領域取得了技術突破,部分成果已應用臨床。

骨科手術機器人技術經過30余年的發展,成果顯著,精準定位技術精度已達到1mm左右,可明顯減少透視輻射劑量,提高內植物置入精準度,已成功應用于骨科手術的診斷、治療及康復過程,正在不斷地改變著傳統的骨科診療模式。自2001年至今,中國骨科手術機器人研究從無到有,取得了顯著進步,在基礎理論、關鍵技術及自主產品、臨床應用等方面均取得重要突破,但發展整體上仍處于起步階段,存在基礎理論不完整、技術研究分散、產品種類少、臨床應用有限等問題。

據中研普華研究報告《2019-2025年中國骨科手術機器人行業深度分析與投資戰略預測報告》數據顯示

國際骨科手術機器人行業發展分析及經驗借鑒

第一節 全球骨科手術機器人市場總體情況分析

一、全球骨科手術機器人行業的發展歷程

從機器人產業發展的角度來看,醫療類機器人具有學科交叉廣泛、高新技術應用密集等顯著特點,具有高度的戰略性、帶動性和成長性,其戰略地位受到了世界各國的普遍重視。在2013年的美國機器人發展路線圖中,醫療機器人被列為機器人領域的第二大重要發展方向;歐盟和日本也都在醫療機器人領域持續加大投入,鼓勵醫療機器人的研發。在我國的《國家中長期科學和技術發展規劃綱要》部署中,將“先進醫療設備與生物醫用材料”明確列為“人口與健康”領域5大優先主題之一;在科技部出臺的《醫療器械產業科技發展專項規劃(2011-2015年)》中也將醫療機器人列入重點發展的領域。

二、全球骨科手術機器人專利分析

1、申請趨勢分析

截至2016年12月,基于專利數據庫檢索到涉及骨科手術機器人的申請共計934項(全球)。

回顧整個發展歷程,骨科手術機器人的專利申請經歷一個波動上升的發展過程,大致可以分為以下3個階段。

(1)技術萌芽期(1986-1996年)。1985年美國首次使用工業機器人進行腦組織內腫瘤的活體組織切片檢查,這一類神經外科手術充分體現了早期的手術機器人的優勢---精確定位,從此定位機器人開始進入人們的視線,1987年首次出現定位機器人應用于骨科的專利申請。在技術萌芽期,每年的專利申請量不多,截止到1996年,全球申請量總共才21項,但是為骨科手術機器人的發展奠定了基礎。

(2)蓬勃發展期(1997-2009年)。20世紀90年代骨科手術機器人的進入蓬勃發展階段,隨著計算機輔助外科技術的發展,骨科手術機器人主要應用于髖關節和膝關節的置換手術。在這一階段,專利申請明顯增多,進入該領域的申請人也逐漸增加,雖然該時期,申請量出現幾次微小調整,但整體穩步增長。

(3)高速發展期(2010年-至今)。在這一階段,骨科手術機器人飛速發展,相關產品推陳出新,性能也越來越完善,政策扶持導致市場需求量增大,專利申請量突飛猛增。

回顧整個骨科手術機器人專利申請態勢的發展歷程,骨科手術機器人全球申請量總體呈現波動上升狀態。針對中國市場,最早從1999年已經開始重點布局,并且專利申請量整體一直保持上升趨勢,可見各大廠商對中國市場的重視程度。與之相比國內申請人起步較晚,2003年才開始專利申請,數量上也存在差距,但是從2013年開始,國內申請人的專利申請量突飛猛增,并帶動了全球申請量的增長,2014年的全球專利申請量幾乎是2012年的2倍。

2、生命周期

近幾年來,隨著技術成熟和政策扶持,骨科手術機器人逐漸贏得市場追捧,迎來了快速發展的成長期。該時期市場逐漸擴大,介入的企業增多,相關專利申請量和專利申請人數也激增。

國內企業應該抓住這次機遇,具有優勢的企業可以自主研發新技術,開拓空白市場,尋求不同方向,擺脫對國外巨頭的依賴,實現彎道超車,中小企業由于技術實力薄弱,可以采用模仿創新戰略,規模較小的企業可進一步選擇跟隨創新戰略。

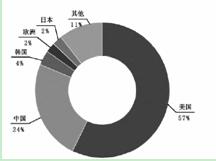

3、首次申請國家/地區分布

從技術首次專利申請國家/地區的角度分析,美國以57%的占比成為全球最重要的骨科手術機器人輸出國,相較于整個定位機器人,美國在骨科手術機器人領域的技術優勢更加明顯;隨著最近幾年大量國內申請人的加入,中國以24%躍居第二,而韓國以4%列居第三。

在所有國內申請人專利中,發明占69%,其中16%授權,實用新型占31%,這是由于大量國內申請人發明專利都是在2013之后申請的,目前大都處于審查中。

所有國內申請人專利(包括3項PCT申請)均沒有在海外布局,體現出國內申請人專利布局意識薄弱,并沒有考慮將來出口海外,這也與國內申請人大多是高校有關。

圖表:骨科手術機器人領域首次專利申請國家/地區分布

數據來源:國家知識產權局專利局

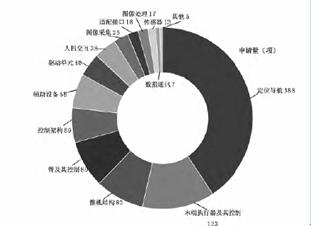

4、骨科手術機器人技術分支分布

從骨科手術機器人技術分支分布可以看出,作為骨科手術機器人的核心技術,涉及定位導航技術的專利申請有388項,占總申請量的41%,定位導航技術是申請人布局的重點領域,也是本領域的技術發展熱點。其次為末端執行器及其控制、整機結構、臂及其控制、控制架構。

由于骨科機器人最早是由工業機器人演變而來,早期申請人還是關注整機設備、臂及其末端執行器等基礎部件的研究。隨后為了使機器人更好地適應骨科手術的需要,申請人開始重點關注定位導航技術、圖像采集、驅動單元等骨科機器人的技術細節,其中定位導航技術的申請量所占份額較大,一直是申請人布局的重點技術,也是技術發展的熱點。近十年來關于傳感器、圖像處理、數據通信等相關專利申請越來越多,表明上述技術分支是近年來專利布局新熱點,目前申請量還不多,國內申請人應該加大研發投入,尋求技術突破,占領相關市場。

圖表:全球骨科手術機器人技術分支分布

數據來源:國家知識產權局專利局

欲了解關于中國骨科手術機器人行業具體詳情可以點擊查看中研普華研究報告《2019-2025年中國骨科手術機器人行業深度分析與投資戰略預測報告》。

2020-2025年醫療手術器械市場發展現狀調查及供需格局分析預測報告

醫療手術器械研究報告對醫療手術器械行業研究的內容和方法進行全面的闡述和論證,對研究過程中所獲取的醫療手術器械資料進行全面系統的整理和分析,通過圖表、統計結果及文獻資料,或以縱向的發...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...

骨科手術機器人市場規模 2020年骨科手術機器人行業發展前景趨勢及現狀分析

骨科手術機器人市場規模 2020年骨科手術機器人行業發展前景趨勢及現狀分析