從全球造船競爭格局看,仍以中日韓三國為主,歐洲地區及越南、菲律賓等其他新興造船國家市場份額較低。以載重噸計,2019年中日韓三國造船完工量之和、新接訂單量之和、手持訂單量之和分別占全球的95.3%、97.7%、94.5%。

船舶制造行業發展現狀

從全球造船競爭格局看,仍以中日韓三國為主,歐洲地區及越南、菲律賓等其他新興造船國家市場份額較低。以載重噸計,2019年中日韓三國造船完工量之和、新接訂單量之和、手持訂單量之和分別占全球的95.3%、97.7%、94.5%。即便考慮到歐洲船企建造高附加值的豪華郵輪,以修正總噸計,中日韓三國上述指標也分別占到全球87.6%、83.0%、80.6%的份額。從中日韓三國競爭態勢看,當前繼續維持“三足鼎立”的格局:以載重噸計,中國三大指標均保持領先;以修正總噸計,韓國僅在新接訂單量上略超中國。

船舶制造龍頭股有哪些

中船防務(600685)、中船科技(600072)、 中國船舶(600150)、 亞星錨鏈(601890)等等。

根據中研普華研究咨詢報告《2020-2025年中國船舶制造行業全景調研與發展戰略研究咨詢報告》統計分析顯示:

船舶制造行業發展特點

1、全球性競爭特征

船舶作為國際貿易最主要的運輸工具,其需求范圍是全球性的;船舶建造工業則會因要素稟賦的比較優勢不同而集中在少數國家。船舶的需求和供給特點使得船舶產品在全球范圍內進行流通。因此,造船企業在分享全球市場的同時也將面臨來自世界各地的競爭。

2、產品結構復雜

船舶是一種定制化的產品。船東根據運輸標的、通行航道、成本的不同來定制不同型號、不同技術水平的船舶。船舶可根據不同的用途分為16大類,每一類別又可根據載重噸分為多種種類。因此,單個造船企業無法生產也無需(從成本和收益角度考慮)生產所有類型的船舶,而是根據自身的生產規模、技術優勢等條件來選擇某一細分市場。

3、單個造船企業所占市場份額較低

世界造船行業以向中國、韓國、日本集中,這三個國家手持訂單量占世界的比重在90%左右。上述三個國家前10名造船企業的手持訂單量占各自國家的比重也都在50%以上。然而,由于全球造船市場容量很大且船舶建造周期較長,從全球范圍來看,單個造船企業的市場份額較低。

4、周期性特征

船舶具有較長的建造周期和使用周期,這使得下游航運業的運力增減無法根據市場需求靈活地做出調節。航運業主要承擔大宗商品在全球范圍內的流通,而大宗商品的供需狀況與宏觀經濟的走勢密切相關。因此,產業鏈上下游之間的傳導機制使得造船行業具有明顯的周期性特征。隨著自身及下游航運業的金融屬性加強,造船行業的周期性波動更為劇烈。

從歷史上看,造船行業的周期性波動與全球經濟走勢是一致的,全球經濟的每一次危機都會引起造船行業的波動,宏觀經濟周期性波動引起新船市場需求的起伏變化。例如,2008年度金融危機使得全球經濟發展陷入低谷,全球造船行業也受到較大沖擊,造船企業的手持訂單出現了延期交付、降價、撤單的情況,新接訂單數量與單價均有不同程度下降。

全球船舶制造市場供需狀況

1、全球船舶制造行業產能情況

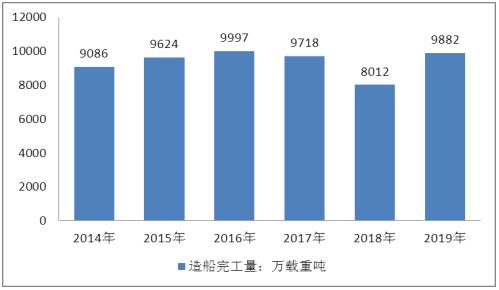

圖表:2014-2019年全球船舶制造行業造船完工量(單位:萬載重噸)

資料來源:中研普華產業研究院整理

2、全球船舶制造市場需求狀況

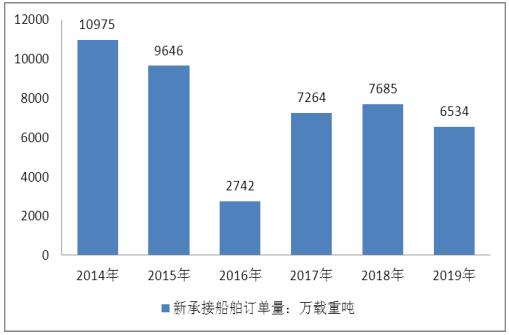

圖表:2014-2019年全球船舶制造行業新承接船舶訂單量(單位:萬載重噸)

資料來源:中研普華產業研究院整理

3、全球船舶制造行業成交量分析

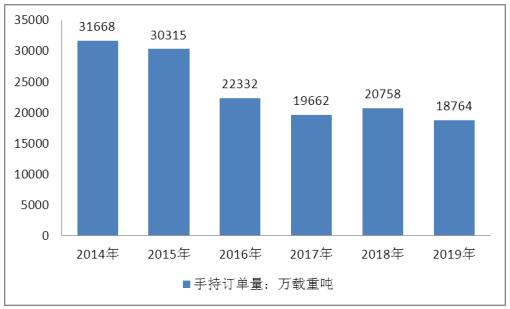

圖表:2014-2019年全球船舶制造行業手持訂單量(單位:萬載重噸)

資料來源:中研普華產業研究院整理

全球船舶制造行業競爭格局

1.油船:運力增加影響新船需求

2019年世界油船運力特別是VLCC運力顯著增長,各主要船型的運費總體較2018年保持下降態勢。運力增加和運費相對下降,導致市場投資方對新油船的需求明顯下降。據克拉克松統計,2019年全球油船接單總量2267萬載重噸,同比下降14%,其中,上半年接單僅680萬載重噸,同比下降62.5%,是過去9年來的第二低點。從未來短期看,油價仍是影響油船市場的首要因素,自2019年下半年以來的中東戰亂、OPEC減產等因素或將推動未來短期全球原油價格上漲,同時,運力老齡化和環保規則導致的船舶拆解也將為油船市場帶來新的需求。

2.散貨船:市場仍存在運力過剩壓力

繼2011—2012年的高峰值后,世界散貨船接單量總體上保持下降態勢。2019年全球散貨船接單量2450萬載重噸,較2018年同比下降44%。同時,歷史訂單的完工交付拉低了現有船隊的船齡,統計顯示,截至2019年底,船齡超過15年的散貨船占現有船隊的比例僅為12%左右,受此影響,散貨船的拆解量也呈現下降趨勢,而且被拆解的船舶越來越年輕。雖然2017年以來世界干散貨海運量增速超過了散貨船運力的增速,但兩者在總量上仍有明顯差距,市場散貨船運力仍然過剩。預計未來在國際社會實施更為嚴格的環保規則后,老舊散貨船的拆解有望加速,加上近年來新接訂單的持續下降,市場有望進一步實現化解過剩產能。

3.集裝箱船:新船需求繼續承壓

近年來全球集裝箱海運貿易量增長緩慢,大型船的不斷完工交付推動全球集裝箱船運力保持逐年穩增,令新船需求繼續承壓。2019年全球集裝箱船新船訂單僅76.2萬TEU,同比下降近40%。從未來發展趨勢看,雖然目前有貿易摩擦、保護主義使全球經濟貿易發展承壓,但全球經濟復蘇的大趨勢沒變,集裝箱海運量也將隨著經濟復蘇而穩步增長。以IMO為代表的國際海事界近年來日益重視海洋環保,船舶清潔燃料技術、控制污染物排放技術等成為下階段集裝箱船的技術發展熱點。此外,在集裝箱船延續大型化發展的趨勢下,市場對中小型支線集裝箱船的關注度將上升,隨著未來幾年該類船舶船齡的增加和后續拆解,替代需求將逐漸顯現。

4.液化天然氣船:供需保持相對穩定

從海運市場需求來看,2019年以來交通運輸、工業生產對LNG(液化天然氣)的需求不斷增加,全球LNG貿易也在擴大,市場對該類船型的需求隨之增長。但目前LNG與原油、大宗散貨等相比海運量較小,現有船隊供應基本滿足運輸需求。在2018年全球LNG船新船需求出現一波行情后,2019年該類船新船訂單量有所回落,全年新船訂單約905萬立方米,同比下降約23%。綜合市場多方預計顯示,2020年到2025年全球LNG貿易量年均增速約在7%,LNG船運力年均增速或將保持在10%左右。

5.豪華郵輪:新船完工保持穩定增長

據歐洲船舶與配套協會數據顯示,自2009年以來,全球海洋旅游(乘坐豪華郵輪)人次保持年均2%的增幅,2019年將延續增長態勢。從不同地區來看,北美和歐洲依舊是世界最大的郵輪消費市場,2019年全年消費量分別達到1500萬人次和800萬人次,同比分別增長6.9%和8.1%;而近年來亞太市場的郵輪消費正在不斷釋放潛力,令投資者十分看好。從造船市場角度,自2009年以來全球豪華郵輪船隊運力保持增長態勢,從2009年的26艘增長至2019年的123艘,從截至2019年12月末的塢期來看,2019年至2023年全球仍將有46艘豪華郵輪交付使用,其中有18艘采用LNG動力或雙燃料動力。

全球船舶制造市場區域分布

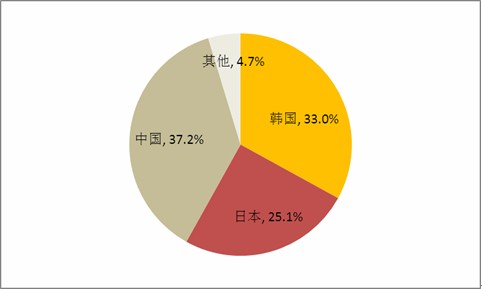

據克拉克松研究公司統計數據顯示,2019年,全球造船完工量為9882萬載重噸,其中中國造船完成量為3672載重噸,占全球總完工量的37.2%;韓國造船完工量為3262萬載重噸,占全球總完工量的33.0%,日本造船完工量為2484萬載重噸,占全球總完工量的25.1%。

圖表:2019年全球造船完工量地區分布情況

資料來源:克拉克松

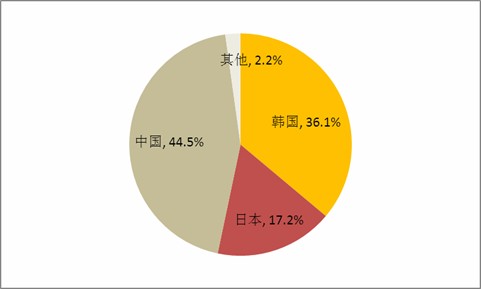

據克拉克松研究公司統計數據顯示,2019年,全球造船新接訂單量為6534萬載重噸,其中中國造船新接訂單量為2907載重噸,占全球總新接訂單量的44.5%;韓國造船新接訂單量為2357萬載重噸,占全球總新接訂單量的36.1%,日本造船新接訂單量為1123萬載重噸,占全球總新接訂單量的17.2%。

圖表: 2019年全球造船新接訂單量地區分布情況

資料來源:克拉克松

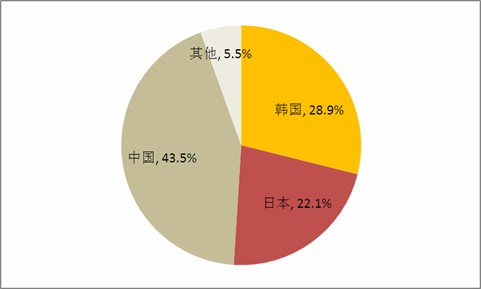

據克拉克松研究公司統計數據顯示,2019年,全球造船手持訂單量為18764萬載重噸,其中中國造船手持訂單量為8166載重噸,占全球總手持訂單量的43.5%;韓國造船手持訂單量為5425萬載重噸,占全球總手持訂單量的28.9%,日本造船手持訂單量為4156萬載重噸,占全球總手持訂單量的22.1%。

圖表: 2019年全球造船手持訂單量地區分布情況

資料來源:克拉克松

面對新的市場周期和發展形勢,全球造船業開始新一輪重組整合。歐洲方面,2017年意大利芬坎蒂尼收購原法國STX股份,標志著歐洲造船業內部的兼并重組再次取得巨大進展,進一步鞏固芬坎蒂尼及歐洲造船業在郵輪市場中的霸主地位。韓國方面,2019年伊始,現代重工實質性啟動大宇造船海洋并購方案,強強聯合,進一步強化韓國造船業在高附加值船型領域的競爭力。同時,目前韓國中型船企間及中型船企和大型船企間的業務聯合等方案正在籌劃。中國方面,2019年以來“南北船”戰略重組,招商局集團旗下的招商工業陸續整合中集集團、中航國際的船舶海工業務,行業內資源整合正在加速。日本方面,在全球產業形勢發展和中韓兩國主要競爭對手重組動作頻頻的影響下,2019年,日本船企也在加速“抱團”。在之前三菱重工與今治、名村、大島造船組建商船業務聯盟、三井E&S和常石造船業務聯合后,2019年今治造船宣布和日本聯合造船業務聯合,日本船企整合不斷深化。

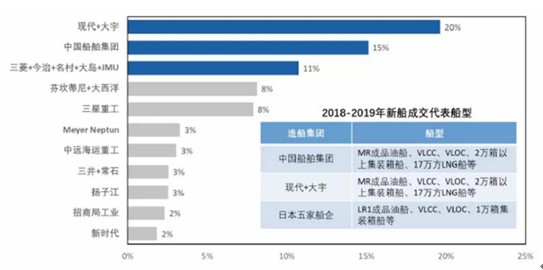

新“BIG3”由之前的中日韓三國變為目前的三大造船集團。在手持訂單方面,現代+大宇排名第一,中國船舶集團第二,日本五家企業聯盟第三,三大集團領先優勢和競爭態勢明顯。手持船型方面,中國船舶集團主要以散集油傳統船型為主,包括MR成品油船、VLCC、VLOC、2萬箱以上集裝箱船、17萬方LNG船等;現代大宇以氣船、油船、箱船為主,包括MR成品油船、VLCC、VLOC、2萬箱以上集裝箱船、17萬方LNG船等;日本五家企業主要以散集為主,包括LR1成品油船、VLCC、VLOC、1萬箱集裝箱船等。

圖表:當前主要造船企業手持訂單份額對比(以CGT)

資料來源:中研普華產業研究院整理

欲了解關于船舶制造行業具體詳情,可以點擊查看中研普華研究咨詢報告《2020-2025年中國船舶制造行業全景調研與發展戰略研究咨詢報告》

2020-2025年中國船舶制造行業全景調研與發展戰略研究咨詢報告

2019年以來,全球經濟發展形勢較為嚴峻,不確定因素不斷增加,令世界經濟發展面臨不小壓力。尤其是年內持續發生的全球性事件,特別是中美貿易摩擦、土敘戰爭、英國脫歐等,很大程度上影響了世界...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...

2020港口行業發展現狀分析

2020港口行業發展現狀分析