近年來,隨著氫能利用技術發展成熟,以及應對氣候變化壓力持續增大,氫能在世界范圍內備受關注,氫能已經納入我國能源戰略,成為我國優化能源消費結構和保障國家能源供應安全的戰略選擇。

近年來,隨著氫能利用技術發展成熟,以及應對氣候變化壓力持續增大,氫能在世界范圍內備受關注,氫能已經納入我國能源戰略,成為我國優化能源消費結構和保障國家能源供應安全的戰略選擇。氫能產業基礎設施是發展氫能產業的前置條件,能帶動高端裝備制造業快速發展、促進產業結構調整。

氫能產業基礎設施內涵豐富,主要包括氫源、氫能儲存與輸送、氫能加注及氫安全等。我國氫源資源豐富多樣,包括化石燃料制氫、可再生能源制氫及工業副產氣制氫等;水電解制氫及變壓吸附提純氫等制氫技術與裝備發展成熟;氫安全技術發展緊跟國際先進水平,高壓氫氣瓶和儲罐技術已取得重大突破;氫能加注基礎設施發展滯后于美國、日本及德國等發達國家,但近幾年來呈現快速遞增趨勢;氫能與燃料電池技術標準體系構建完成,積極與國際接軌,標準對氫能產業發展的引領作用逐步顯現。

目前國內的億華通、新源動力在燃料電池系統核心技術方面都接近國際先進水平。2019年4月,中國科技大學成功制備了釕單原子合金催化劑,有效解決了高效廉價電解水制氫世界性難題,標志著中國向氫能廣泛應用的綠色未來邁進了一大步。到2020年,我國氫能產業基礎設施發展將取得重大突破。其中,以能源形式利用的氫氣產能規模將達到720億m3;燃料電池車輛達到10000輛;氫能軌道交通車輛達到50列;行業總產值達到3000億元。到2030年,氫能產業將成為我國新的經濟增長點和新能源戰略的重要組成部分,產業產值將突破10000億元;加氫站數量達到1000座,燃料電池車輛保有量達到200萬輛,高壓氫氣長輸管道建設里程達到3000km,氫能產業基礎設施技術標準體系完善程度迫近發達國家水平,氫能與燃料電池檢驗檢測技術發展及服務平臺建設形成對氫能產業發展的有效支撐。

據中研普華研究報告《2020-2025年中國氫能源行業發展前景及投資風險預測報告》分析

2019年中國氫能源行業供需情況及集中度分析

第一節 氫能源行業發展狀況

一、氫能源行業市場供給分析

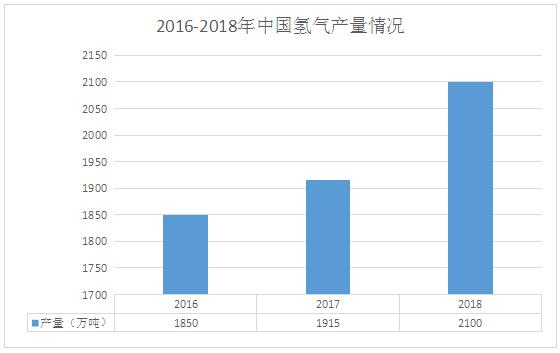

圖表:2016-2018年中國氫氣產量情況

數據來源:中研普華產業研究院整理

經過十余年的長足發展,我國氫氣年產量已逾千萬噸規模,位居世界第一大產氫國;同時,我國金屬儲氫材料產銷量已超過日本,成為世界最大儲氫材料產銷國。氫氣產量和儲氫材料產銷量兩項世界第一,為我國開發利用新能源、加快邁入氫能經濟時代創造了有利條件。據中國氫能聯盟數據統計,2012-2018年,我國氫氣產量呈逐年遞增趨勢,其中,2018年中國氫氣產量約為2100萬噸。

東部區域以上海、江蘇和山東為代表,是中國燃料電池車研發與示范最早的地區早在“十一五”期間便依托國家“863”項目進行燃料電池車研發,并在2010年上海世博會期間進行了示范運行。圍繞燃料電池車和關鍵零部件的研發,氫能產業鏈制取、儲運和加氫站等環節配套建設逐步完善,上海市和山東省已出臺氫能發展整體規劃長三角氫走廊建設穩步推進,商業生態初具錐形。目前,該區域共有規模以上企業68家,示范運行燃料電池車563輛,加氫站8座,并計劃到2020年建成50座。

西部區域以四川省為代表,是國內可再生能源制氫和燃料電池電堆研發的重要地區四川省油氣資源豐富、水電裝機規模位居全國前列.僅年調峰棄水電量就高達139.96億千瓦時,裝機棄水電量約為500億千瓦時,電解制氫可供給百萬輛燃料電池車運行。該區域共有規模以上企業15家,示范運行燃料電池車40輛.加氫站1座,并計劃到2020年建成5座。

南部區域以廣東佛山、云浮為代表,是中國燃料電池車大規模示范和加氫網絡規劃較為成熟的地區依托已建年產5000套燃料電池系統,在建年產2萬套燃料電池系統6萬輛燃料電池商用車等項目,氫能業鏈逐步完善。目前,該區域共有規模以上企業32家,示范運行燃料電池車95輛,加氫站7座,并計劃到2020年建成40座。

北部區域以北京、河北和遼寧為代表,是中國較早開展燃料電池電堆和關鍵零部件研發的地區,并在2008年北京奧運會期間進行了燃料電池車試運行。依托在建年產1.3萬套燃料電池系統,6600噸制氫等項目,氫能產業鏈逐步完善目前,該區域共有規模以上企業73家,示范運行燃料電池車219輛,加氫站3座,并計劃到2020年建成30座。

中部區域以湖北和河南省為代表,是中國燃料電池重要零部件研發和客車大規模示范地區。依托已建年產100萬件膜電極,在建年產100萬噸液體有機儲氫材料1.00套燃料電池發動機,2.000輛燃料電池客車等項目,逐步打造氫能產業鏈目前,該區域共有規模以上企業27家示范運行燃料電池車43輛;加氫站4座,并計劃到2020年建成21座。

工信部:有序推進氫燃料供給體系建設,提高氫燃料制儲運經濟性。因地制宜開展工業副產氫及可再生能源制氫技術應用,加快推進先進適用儲氫材料產業化。開展高壓氣態、低溫液態及固態等多種形式儲運技術示范應用,探索建設氫氣運輸管道,逐步降低氫燃料儲運成本。健全氫氣制儲運、加注等標準體系。推進加氫基礎設施建設。完善加氫基礎設施立項、審批、建設、驗收、投運等環節的管理規范。引導企業根據氫燃料供給、消費需求合理布局加氫基礎設施。支持利用現有場地和設施,開展油、氣、氫、電綜合供給服務。支持有條件的地區開展燃料電池汽車商業化示范運行。

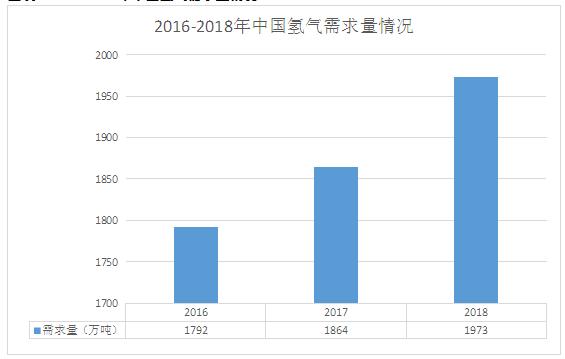

二、氫能源行業市場需求分析

圖表:2016-2018年中國氫氣需求量情況

數據來源:中研普華產業研究院

三、氫能源行業市場規模分析

圖表:2016-2019年上半年中國制氫行業市場規模情況

數據來源:中研普華產業研究院整理

隨著全球氫工業的發展,人工制氫的需求量呈現出爆發式增長,制氫技術日新月異。煤氣化制氫雖然同樣會產生大量CO2,但由于其原料豐富、價格低廉,故仍將是規模化、低成本人工制氫的最佳途徑;高爐煙道氣、化工尾氣等通過變壓吸附(PSA)技術可實現低成本回收氫氣;太陽能制氫技術(光催化、光熱解)是未來理想的制氫技術,但受制于轉換效率和成本等問題,預計2030年前難以實現規模化。

本研究咨詢報告由中研普華咨詢公司領銜撰寫,在大量周密的市場調研基礎上,主要依據了國家統計局、國家商務部、國家發改委、國家經濟信息中心、國務院發展研究中心、中國行業研究網、全國及海外多種相關報紙雜志的基礎信息等公布和提供的大量資料和數據,客觀、多角度地對中國氫能源市場進行了分析研究。報告在總結中國氫能源行業發展歷程的基礎上,結合新時期的各方面因素,對中國氫能源行業的發展趨勢給予了細致和審慎的預測論證。報告資料詳實,圖表豐富,既有深入的分析,又有直觀的比較,為氫能源企業在激烈的市場競爭中洞察先機,能準確及時的針對自身環境調整經營策略。欲了解關于氫能源行業具體詳情可以點擊查看中研普華研究報告《2020-2025年中國氫能源行業發展前景及投資風險預測報告》。

2020-2025年中國室內凈化行業市場前瞻與未來投資戰略分析報告

室內凈化研究報告對行業研究的內容和方法進行全面的闡述和論證,對研究過程中所獲取的資料進行全面系統的整理和分析,通過圖表、統計結果及文獻資料,或以縱向的發展過程,或橫向類別分析提出論...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...

2020年中國氫能源行業發展分析及投資預測

2020年中國氫能源行業發展分析及投資預測