從“小眾高端”向“大眾健康”轉型,2025年有機調味品行業市場分析

有機調味品是以有機農業原則生產的原材料為基礎,通過符合有機認證標準的加工工藝制成的調味品,涵蓋醬油、醋、醬料、香辛料等品類。其核心特征包括:原料需來自未使用化學合成農藥、化肥的有機農田;生產過程禁止基因改造技術;產品需通過國際權威機構(如中國、歐盟、美國有機認證)認證,確保全流程可追溯。

低鹽、低糖、無添加產品占比將超60%,例如海天味業推出低鈉有機醬油,鈉含量降低40%。功能型調味品(如富含益生菌的有機味噌)將成為新增長點,滿足腸道健康需求。線上渠道占比提升至55%,直播電商與私域流量運營成核心驅動力。盒馬鮮生、山姆會員店等新零售渠道通過“產地直采+冷鏈配送”模式,推動有機調味品滲透率。2025年有機調味品行業正處于從“小眾高端”向“大眾健康”轉型的關鍵階段,技術突破、渠道創新與政策支持將共同推動市場擴容。

一、供需分析

1. 供給端分析

中國有機調味品行業供給能力持續提升,主要得益于政策支持、技術進步及企業產能擴張。根據《2025-2031年中國有機調味品市場深度調查與發展前景預測報告》,行業供給規模在“十四五”期間(2021-2025年)年均增長率預計達12%-15%,2025年有機調味品產量將突破200萬噸。供給增長的核心驅動包括:

政策推動:國家“十四五”規劃明確提出支持有機食品產業發展,相關認證標準逐步完善,2021-2024年新增有機調味品生產許可證數量年均增長18%。

技術升級:5G、工業互聯網等技術在智能工廠中的應用提高了生產效率,例如海天味業通過智能化生產線將醬油發酵周期縮短30%。

企業布局:頭部企業如千禾味業、李錦記等加速擴產,2023年行業參與者數量已超過500家,其中規模化企業占比達35%。

2. 需求端分析

需求增長主要由健康消費升級和多元化場景驅動:

健康意識提升:2024年中國有機食品市場規模達620億元,其中調味品占比從2019年的8%提升至2024年的15%。有機醬油、食醋等細分品類需求旺盛,2024年有機醬油零售額同比增長25%。

渠道拓展:電商渠道成為主要增長點,2023年有機調味品線上銷售占比達40%,較2020年翻倍。餐飲業和食品加工業需求占比分別為45%和30%,家庭消費占25%。

區域分化:一線城市需求占比超50%,但三四線城市增速更快(年均18%),下沉市場潛力顯著。

3. 供需平衡與挑戰

據中研普華產業研究院《2025-2030年中國有機調味品行業市場現狀分析及發展前景預測報告》顯示,當前行業供需基本平衡,但結構性矛盾突出:

高端產品供不應求:有機醬油、高端復合調味品需求增速(20%-25%)遠超供給增速(15%),2024年市場缺口約30萬噸。

原材料制約:有機大豆、小麥等上游原料依賴進口,2023年進口依存度達40%,價格波動導致生產成本上升。

區域供給不均:華東、華南地區集中了70%的產能,而中西部供給不足,物流成本高企。

二、產業鏈結構分析

1. 上游:原材料與包裝

有機農業:中國有機大豆種植面積從2015年的120萬畝增至2023年的300萬畝,但產量僅滿足60%的加工需求。

包裝材料:玻璃容器占包裝成本的35%,2023年玻璃價格上漲12%,推動企業轉向輕量化環保包裝。

2. 中游:生產與加工

生產集中化:前五大企業(海天、千禾、李錦記等)市占率達55%,中小企業通過差異化產品(如地域特色調味品)搶占剩余市場。

技術創新:生物發酵技術和低溫萃取工藝的應用,使產品保質期延長至18個月,同時保留營養成分。

3. 下游:銷售與應用

多元化渠道:商超占比45%,電商40%,餐飲直供15%。社區團購模式在三四線城市滲透率快速提升。

應用場景拓展:預制菜產業的爆發帶動復合有機調味品需求,2024年該領域消費占比達30%。

三、發展前景預測

1. 市場規模

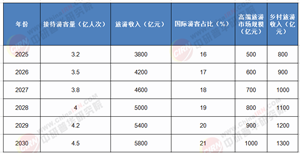

預計2025年有機調味品市場規模將突破800億元,2023-2025年復合增長率達18%。

2. 趨勢與機遇

技術融合:區塊鏈技術用于溯源系統,增強消費者信任。

綠色供應鏈:70%企業計劃在2025年前實現碳中和,推動可再生包裝占比提升至50%。

國際化布局:東南亞市場成為出口新增長點,2024年出口額同比增長30%。

3. 風險提示

政策風險:有機認證標準可能進一步收緊,中小企業合規成本上升。

原材料價格波動:全球糧食危機或導致大豆價格漲幅超預期。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。報告準確把握行業未被滿足的市場需求和趨勢,有效規避行業投資風險,更有效率地鞏固或者拓展相應的戰略性目標市場,牢牢把握行業競爭的主動權。更多行業詳情請點擊中研普華產業研究院發布的《2025-2030年中國有機調味品行業市場現狀分析及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號