石油作為全球最重要的大宗商品之一,其市場動態受到多重因素的影響,包括地緣政治、技術革命、產業變革以及國際油價波動等。近年來,中國在石油出口和進口方面均表現出顯著變化,這些變化反映了國內外經濟、能源政策以及市場需求的調整。

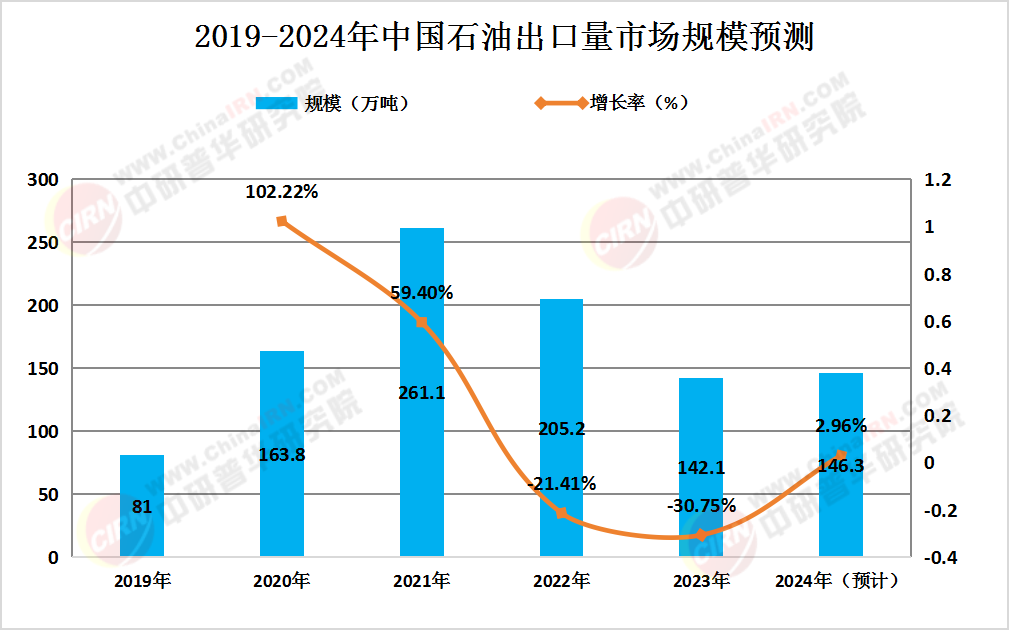

根據中研普華產業研究院發布《2024-2029年石油產業現狀及未來發展趨勢分析報告》顯示,中國的原油出口量在2021年達到峰值,為261.1萬噸,同比2019年增長了222.3%。然而,從2022年開始,中國的原油出口量進入下行階段,2022年出口量為205.2萬噸,而到2023年進一步下降至142.1萬噸。盡管中國是全球最大的能源消費國和石油進口國或地區,但其原油出口量相對較低,對國內市場的影響微乎其微。

(數據來源:中研普華《2024-2029年石油產業現狀及未來發展趨勢分析報告》)

造成這一趨勢的原因主要有以下幾點:

國內需求強勁:中國作為全球最大的能源消費國,國內原油需求主要依賴于國內生產與進口來滿足。

能源結構調整:中國政府積極推進綠色能源轉型,減少對傳統化石能源的依賴,同時加大對可再生能源的開發和利用。

國際油價波動與地緣政治影響:國際原油市場的不確定性以及地緣政治事件對中國原油出口產生了一定影響。

展望未來,中國原油出口量預計將繼續保持較低水平。一方面,國內煉化能力的提升和新能源產業的發展可能進一步限制出口;另一方面,國際油價的波動和全球能源市場的不確定性也將對出口產生影響。

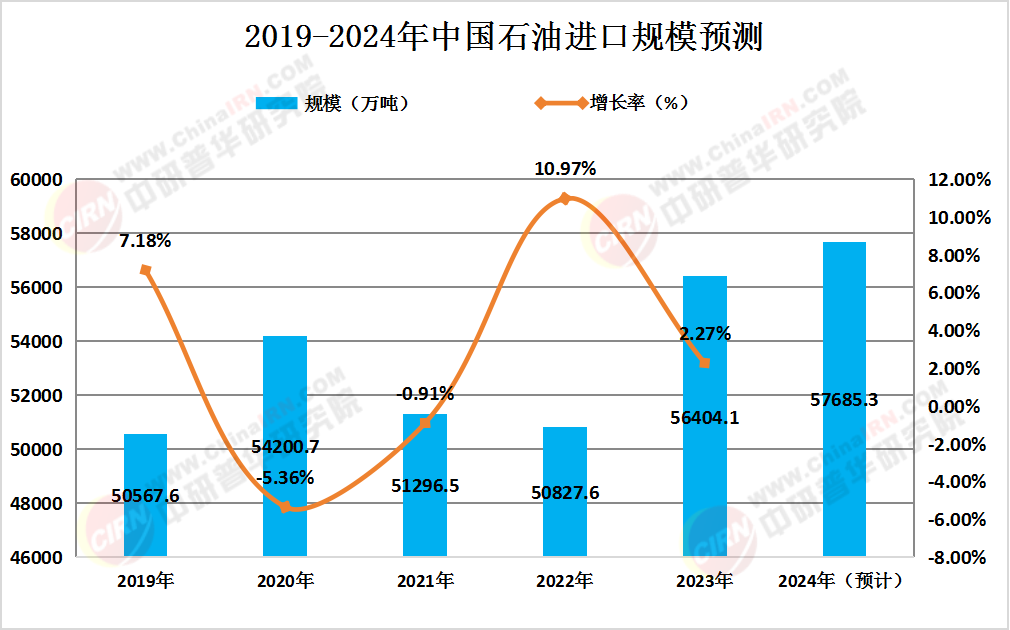

中國是全球最大的石油進口國或地區,其進口量在2023年達到546404.1萬噸,創歷史新高,較2019年至2023年的年復合增長率達2.8%。中國石油需求的增長主要受到經濟發展和能源消費結構轉型的驅動。例如,汽油和柴油需求增速放緩,而航空煤油需求則有所回升。

(數據來源:中研普華《2024-2029年石油產業現狀及未來發展趨勢分析報告》)

中國石油進口來源多元化,主要來自中東、俄羅斯、沙特阿拉伯和伊拉克等國家或地區。此外,俄烏沖突后,中國從俄羅斯進口的石油量顯著增加,成為其最大的供應國。

展望未來,中國石油進口量預計將繼續增長,但增速可能放緩。一方面,隨著國內新能源產業的發展和能源消費結構的優化,石油需求增速可能逐步下降;另一方面,國際油價波動和地緣政治風險仍可能對進口產生影響。

欲了解石油行業深度分析,請點擊查看中研普華產業研究院發布的《2024-2029年石油產業現狀及未來發展趨勢分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號