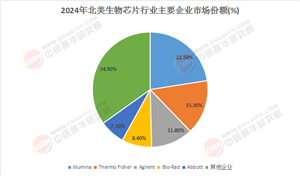

技術突破與政策紅利下,2025年光電子元器件行業發展前景預測

光電子元器件是指基于光子與電子相互作用原理,通過半導體、光學、精密機械等技術交叉融合制成的功能器件,涵蓋發光二極管(LED)、激光器、光電傳感器、光通信模塊、光學鏡頭等核心產品。按功能分為有源光器件(需外部能源驅動,如激光器、光探測器)與無源光器件(無需外部能源,如光纖連接器、耦合器),其核心價值在于實現光信號的生成、傳輸、轉換與處理,是現代通信、工業檢測、醫療影像、智能駕駛等領域的關鍵基礎設施。

一、行業前景預測:技術驅動與市場需求雙重支撐

1. 技術發展趨勢

光電子元器件行業正朝著高集成化、納米化、非線性和智能化方向演進。2025年,光芯片技術將突破傳統硅基材料限制,磷化銦(InP)和氮化鎵(GaN)等化合物半導體材料的應用比例將提升至35%以上。同時,光通信模塊向400G/800G高速率升級,數據中心與5G網絡建設成為核心驅動力。此外,量子點光電子器件、光子集成電路(PIC)的研發投入占比預計從2023年的12%增長至2025年的18%。

2. 市場規模預測

根據預測,2025年全球光電子器件市場規模將達到650億美元,中國占比約40%,年復合增長率(CAGR)維持在12%-15%。細分領域中,光通信模塊市場規模預計突破200億美元,光傳感器和激光器件分別以9%和11%的增速緊隨其后。

3. 政策與環境因素

“十四五”規劃將光電子列為戰略性新興產業,政策補貼和稅收優惠推動企業研發投入強度提升至6.5%。同時,碳中和目標下,低功耗光器件的需求增長顯著,綠色制造技術滲透率預計達到50%以上。

二、供需分析:結構性矛盾與區域差異并存

1. 供給端

產能布局:2024年中國光電子器件產能占全球55%,但高端產品(如25G以上光芯片)的自給率僅為30%,依賴進口。

區域分布:長三角(上海、蘇州)和珠三角(深圳、東莞)集中了70%的制造產能,但中西部地區的上游材料(如光纖預制棒)供應占比不足15%。

2. 需求端

核心應用領域:5G基站建設(年需求超200萬只光模塊)、數據中心(100G以上模塊占比超60%)和智能汽車(激光雷達市場CAGR達35%)為三大增長極。

價格敏感度:中小型客戶對中低端光器件的價格彈性較高,2024年國內市場價格競爭導致毛利率下降至18%-22%。

3. 供需平衡挑戰

2025年全球光芯片供需缺口預計達15%-20%,高端光電子材料(如特種光纖)的進口依賴度仍高于40%。此外,疫情后全球供應鏈重組加劇了區域性短缺風險。

1. 上游環節

材料與設備:光電子材料(如InP襯底)的國產化率不足20%,設備(如MOCVD)市場被美國Veeco和德國AIXTRON壟斷,合計占比超80%。

芯片制造:10納米以下光刻工藝仍由臺積電、英特爾主導,國內企業(如華為海思)在封裝測試環節具備優勢。

2. 中游制造

模塊與組件:光模塊封裝環節集中度較高,前五大企業(中際旭創、光迅科技等)占據全球50%份額。

技術壁壘:相干光通信和硅光技術的專利壁壘顯著,美國企業持有60%以上的核心專利。

3. 下游應用

通信與數據中心:占比超60%,400G光模塊滲透率2025年將達45%。

消費電子與醫療:VCSEL激光器在智能手機(3D傳感)和醫療成像中的應用增速達25%。

四、投資戰略建議:聚焦高壁壘與國產替代機遇

1. 重點賽道

光芯片與材料:投資磷化銦襯底和硅光技術研發企業,如云南鍺業、華工科技。

高端制造設備:關注國產MOCVD設備突破,如中微公司。

2. 風險規避

技術迭代風險:避免過度押注傳統VCSEL技術,轉向量子點激光器等前沿領域。

地緣政治風險:分散供應鏈布局,東南亞(馬來西亞、越南)成為新興制造基地。

3. 區域投資策略

長三角與珠三角:側重光模塊封裝和測試服務。

中西部地區:政策支持下的材料產業園(如武漢光谷)具備成本優勢。

結論:光電子元器件行業在技術突破與政策紅利下迎來黃金發展期,但需警惕供應鏈風險和競爭加劇。投資者應聚焦國產替代與高附加值環節,動態調整區域與技術布局以把握增長機遇。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025-2030年中國光電子元器件行業市場全景調研及投資價值評估研究報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號