2025年防曬用品行業市場調查及投資風險分析

防曬用品行業指以物理或化學手段抵御紫外線(UVA/UVB)傷害為核心功能的消費品領域,涵蓋軟防曬(如防曬霜、噴霧、凝膠)與硬防曬(如防曬衣、遮陽傘、墨鏡)兩大品類。軟防曬產品通過添加化學防曬劑(如奧克立林、阿伏苯宗)或物理防曬劑(如氧化鋅、二氧化鈦)實現光防護,硬防曬產品則依賴面料UV阻隔技術(如UPF50+認證)或光學鍍膜工藝。

一、全球市場現狀與趨勢分析

1.市場規模與區域格局

根據2024年最新數據,2023年全球防曬用品市場規模達198億美元,年復合增長率(CAGR)為6.2%。預計到2025年,市場規模將突破225億美元,其中亞太地區占比升至45%(中國、印度主導),北美(28%)、歐洲(20%)緊隨其后。

核心驅動因素:

紫外線強度加劇:世界氣象組織(WMO)數據顯示,2020-2023年全球平均UVI指數較20年前上升0.5,導致皮膚癌病例年增3.7%。

消費升級與健康意識:中國防曬市場規模達35億美元(2023年),人均支出年增15%,Z世代“精簡護膚+防曬”理念推動市場下沉至三線城市。

技術創新:生物防曬劑(如麥角硫因、蝦青素)滲透率從2020年的6%躍升至2023年的18%,帶動高端產品溢價能力提升25%。

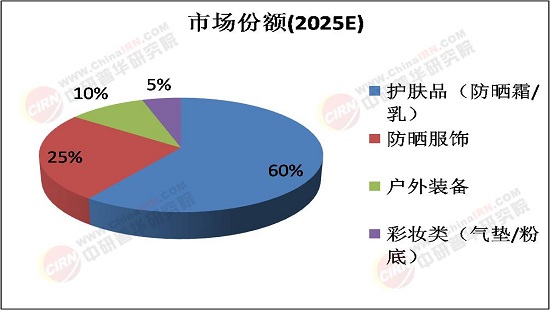

2.細分市場結構

產品類型細分

關鍵趨勢:

防曬服飾:UPF50+產品占服飾市場75%,戶外品牌與快時尚競爭白熱化,Lululemon推出“運動+防曬”聯名款,溢價率達40%。

彩妝融合:防曬粉底液年增速達20%,雅詩蘭黛“沁水防曬粉底”占其粉底品類銷售額35%。

渠道結構

線上渠道:直播電商貢獻42%中國防曬銷售額(2023年),TikTok美妝博主帶貨轉化率比傳統廣告高3倍。

線下渠道:藥房渠道專業度優勢凸顯,理膚泉專柜客單價達線上1.8倍,絲芙蘭“防曬定制服務”拉動復購率提升25%。

二、產業鏈結構與價值分布

1.上游:原料供應與生產

關鍵原料集中度:

氧化鋅:中國占全球產能72%,但高純度產品依賴進口(德國巴斯夫)。

化學防曬劑:印度占香精提取物40%,歐盟限制導致產能向東南亞轉移。

代工格局:科絲美詩、諾斯貝爾主導OEM市場,毛利率25%-30%,但中小代工廠因環保成本上升淘汰率增15%。

2.中游:品牌與渠道博弈

品牌溢價能力:頭部品牌營銷費用占比30%(如雅詩蘭黛),但DTC品牌通過私域流量將獲客成本壓至18美元/人。

渠道沖突:線下專柜面臨線上價格沖擊,雅漾專柜銷量同比降12%,但客單價提升20%。

3.下游:終端消費與反饋

退貨率與體驗痛點:防曬產品線上退貨率達22%(彩妝類僅8%),主因色差、膚感不適。

口碑傳播效應:小紅書“防曬紅黑榜”影響60%消費者決策,差評導致單品生命周期縮短40%。

1.政策與法規風險

歐盟新規:2025年起強制標注“納米材料”成分,可能導致30%物理防曬品配方調整。

中國備案制:2024年《化妝品功效宣稱評價規范》要求防曬產品需提供人體試驗報告,研發成本增加18%-25%。

2.供應鏈風險

原料價格波動:石油價格每上漲10%,化學防曬劑成本增8%;印度香精提取物出口限制或推高代工成本10%。

地緣政治:紅海航運危機使歐洲品牌到岸時間延長15天,庫存周轉率下降20%。

3.技術替代風險

口服防曬補充劑:Polypodium Leucotomos提取物獲FDA認可,分流15%功能性護膚品需求。

氣凝膠材料:實驗室階段UPF100+產品已問世,若商業化或顛覆現有防曬服飾市場。

四、未來趨勢與投資策略

1.產品創新方向

多效合一:防曬+抗藍光+抗氧化產品溢價能力提升30%,資生堂“d Program”系列驗證市場可行性。

環保閉環:可降解包裝+空瓶回收計劃成品牌差異化關鍵,歐萊雅“循環防曬”項目降低碳足跡25%。

2.可持續發展路徑

碳中和生產:雅漾火山溫泉水循環系統降低能耗40%,成為行業標桿。

純素認證:The Ordinary通過Leaping Bunny認證,Z世代溢價支付意愿高18%。

3.區域市場機會

東南亞:印尼防曬市場CAGR 12%,但本土供應鏈薄弱,科瑪化妝品等代工廠迎機遇。

中東:沙特“Vision 2030”推動防曬與防曬建筑聯動,反光材料防曬產品需求激增。

4.投資建議

短期:布局具備原料自研能力的代工廠(如諾斯貝爾),規避政策風險。

長期:押注生物防曬(如麥角硫因)、智能穿戴設備賽道,關注口服防曬補充劑跨界機會。

了解更多本行業研究分析詳見中研普華產業研究院《2025-2030年中國防曬用品產業園區發展規劃及招商引資咨詢報告》。同時, 中研普華產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號