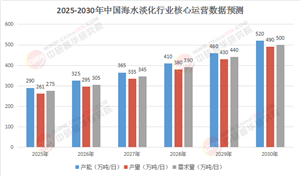

中國海洋漁業作為國民經濟的重要支柱,承載著保障糧食安全、促進沿海經濟發展、維護海洋生態平衡等多重使命。依托豐富的海岸線資源(大陸海岸線長達1.8萬公里)和廣闊的管轄海域,中國海洋漁業形成了涵蓋捕撈、養殖、加工、物流及銷售的完整產業鏈。近年來,隨著人口增長和消費升級,海洋水產品需求持續擴大,推動行業規模穩步增長。然而,傳統捕撈業面臨資源衰退、環境壓力加劇等問題,倒逼產業向綠色、科技化方向轉型。

一、海洋漁業定義及分類

海洋漁業指通過在海洋中捕撈、采集和養殖水生動植物獲得水產品的一類生產活動。海洋漁業因離海岸的遠近不同,可分為近海、外海、遠洋漁業;而按照生產特性劃分,海洋漁業可進一步劃分為海洋捕撈業和海水養殖業。

海洋捕撈屬采集性工業。海洋捕撈指人類使用生產工具從海洋中直接獲取具有經濟、社會、美學價值的水生動植物的生產活動。

海水養殖是利用沿海的淺海灘涂養殖海洋水生經濟動植物的生產活動。包括淺海養殖、灘涂養殖、港灣養殖等。可從不同角度進行分類。(1)按養殖對象可分為:魚類、蝦類、蟹類、貝類、藻類、海珍等,而以貝類、藻類最為普遍,蝦類次之;(2)按集約化程度可分為:粗養、半精養、精養;(3)按生產方式可分為:單養、混養(如魚蝦)和間養(海帶和貽貝)。

廣義的海洋漁業還包括海洋捕撈業和海水養殖業的上下游產業,如漁船、漁具制造和海產品加工、儲藏、運輸、銷售等部門。

數據顯示,2023年,按當年價格計算,全社會漁業經濟總產值32669.96億元,其中漁業產值15957.35億元,漁業工業和建筑業產值7018.84億元,漁業流通和服務業產值9693.76億元,三個產業產值的比例為48.8∶21.5∶29.7。

漁業產值中,海洋捕撈產值2618.31億元,海水養殖產值4885.48億元,淡水捕撈產值275.65億元,淡水養殖產值8177.92億元(漁業產值以國家統計局年報數據為準)。其中,水產苗種產值879.39億元。漁業產值中,海水產品與淡水產品的產值比例為47.0:53.0,養殖產品與捕撈產品的產值比例為81.9:18.1。

1. 市場規模穩步擴張,產業結構持續優化

數據顯示,2023年,按當年價格計算,全社會漁業經濟總產值32669.96億元,其中漁業產值15957.35億元,漁業工業和建筑業產值7018.84億元,漁業流通和服務業產值9693.76億元,三個產業產值的比例為48.8∶21.5∶29.7。

漁業產值中,海洋捕撈產值2618.31億元,海水養殖產值4885.48億元,淡水捕撈產值275.65億元,淡水養殖產值8177.92億元(漁業產值以國家統計局年報數據為準)。其中,水產苗種產值879.39億元。漁業產值中,海水產品與淡水產品的產值比例為47.0:53.0,養殖產品與捕撈產品的產值比例為81.9:18.1。養殖模式從近海向深遠海延伸,深海網箱、智能養殖工船等技術應用逐步普及。相比之下,傳統捕撈業受資源約束增速放緩,但通過配額管理和漁船現代化改造,遠洋漁業仍維持穩定發展態勢。

2. 政策驅動綠色發展,資源管理趨嚴

國家通過禁漁期制度、漁業資源養護補貼、伏季休漁政策等強化資源保護。例如,山東、浙江等沿海省份實施“海洋強省”戰略,推動生態養殖示范區建設。《2024年水產綠色健康養殖技術推廣五大行動實施方案》等政策,重點支持循環水養殖、尾水處理等環保技術,減少養殖污染。此外,海洋牧場建設成為新方向,通過人工魚礁投放和增殖放流修復生態系統,2023年全國已建成國家級海洋牧場示范區超150個。

3. 市場競爭多元化,龍頭企業引領升級

行業呈現“小散弱”與規模化并存格局。傳統捕撈領域以中小型企業為主,市場集中度低;而養殖和加工環節涌現出如湛江國聯水產、中魯遠洋漁業等龍頭企業,通過全產業鏈布局提升附加值。例如,國聯水產通過布局預制菜和冷鏈物流,2023年營收突破60億元。與此同時,地方特色品牌(如大連海參、福建鮑魚)借助電商渠道擴大市場份額,推動行業品牌化進程。

4. 科技創新加速產業變革

智能技術應用成為行業新亮點。北斗導航系統用于漁船監控,降低捕撈風險;遙感技術和AI算法優化養殖環境監測,提高病害預警能力。深遠海養殖裝備方面,“國信1號”等10萬噸級養殖工船實現工業化生產,單位水體產量較傳統網箱提升5倍以上。此外,基因育種技術突破(如抗病對蝦品種)顯著提升養殖效率,推動產業向高技術含量轉型。

據中研產業研究院《2025-2030年中國海洋漁業市場深度調研及發展前景預測報告》分析:

當前,中國海洋漁業正處于從“量增”向“質變”跨越的關鍵階段。一方面,資源約束與環保壓力倒逼傳統模式革新,另一方面,消費升級與技術進步為行業注入新動能。未來,產業需在政策引導下,進一步平衡資源開發與生態保護,深化科技賦能,拓展國際合作空間。例如,遠洋漁業需突破國際資源分配壁壘,養殖業需通過數字化管理提升抗風險能力,加工環節需向高附加值產品(如海洋生物醫藥)延伸。這一轉型過程將重塑行業格局,催生新的增長極。

1. 綠色可持續發展成為核心方向

深遠海養殖和海洋牧場將成為主流模式。政策預計進一步支持大型智能化養殖平臺建設。循環水養殖技術普及率將提升至30%以上,減少近海環境壓力。碳匯漁業(如藻類養殖)的探索將助力“雙碳”目標實現。

2. 科技深度融合推動產業升級

物聯網、區塊鏈技術將貫穿全產業鏈:從養殖環境實時監控到產品溯源,提升質量安全水平。智能裝備領域,無人漁船、水下機器人應用率預計年均增長15%,降低人力成本并提高作業精度。生物技術的突破(如細胞培養海產品)可能顛覆傳統生產方式。

3. 產業鏈縱向整合與跨界融合

龍頭企業將通過并購整合資源,形成“育種-養殖-加工-銷售”一體化模式。同時,“漁業+文旅”“漁業+新能源”等跨界融合加速,例如海上風電與養殖結合的綜合體項目,實現資源高效利用。

4. 國際化布局深化

遠洋漁業將加大對非洲、南太平洋等新興漁場的開發,通過合資建港、技術輸出等方式提升國際話語權。此外,RCEP等貿易協定將推動加工產品出口增長。

中國海洋漁業在政策、科技與市場的協同驅動下,正經歷深刻變革。盡管面臨資源衰退、國際貿易壁壘等挑戰,但通過綠色轉型、科技創新和產業鏈升級,行業展現出強勁韌性。未來,深遠海養殖、智能裝備應用和國際合作將成為三大增長引擎。企業需把握政策紅利,強化技術研發與品牌建設;政府需完善資源管理制度,推動產學研協同創新。

長遠來看,海洋漁業將不僅是食品供應的重要來源,更將成為海洋經濟高質量發展、生態文明建設的戰略支點。這一過程中,平衡開發與保護、效率與公平的關系,將是實現可持續發展的關鍵命題。

想要了解更多海洋漁業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國海洋漁業市場深度調研及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號