近年來,隨著數字化進程的加速和工作生活方式的變化,筆記本電腦作為重要的生產力工具和娛樂設備,其市場需求經歷了明顯的波動。本文將基于2020年至2024年全球及中國筆記本電腦出貨量的數據與預測,對市場發展趨勢進行深入分析。

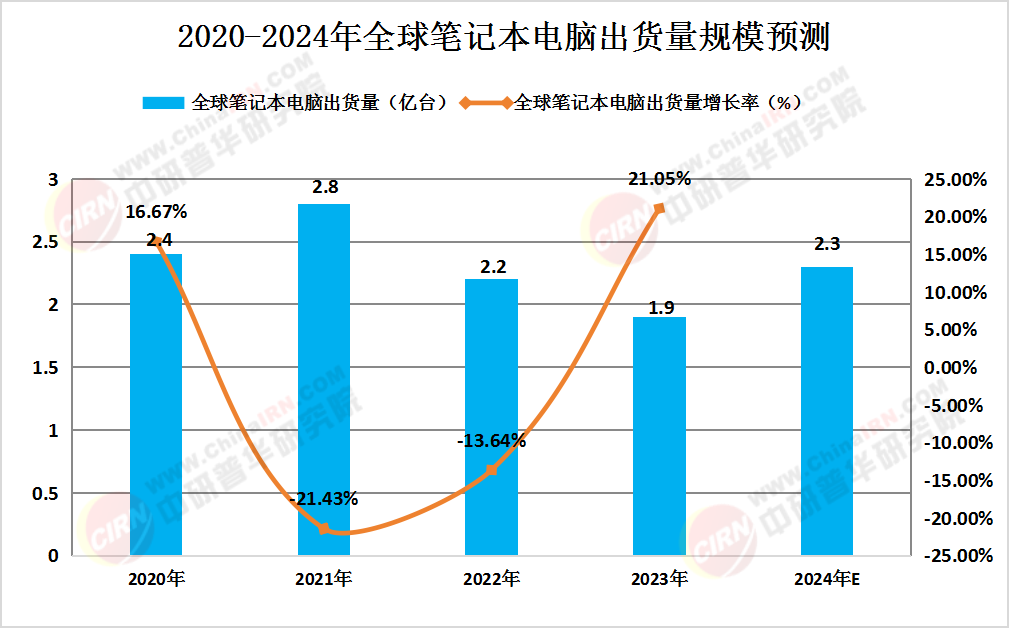

從全球市場來看,筆記本電腦出貨量在過去幾年中呈現出先上升后回落的趨勢。根根據中研普華產業研究院發布的《2024-2029年中國筆記本電腦行業深度調研及投資機會分析報告》數據顯示,2020年全球筆記本電腦出貨量為2.4億臺,同比增長17.0%。這一增長主要得益于新冠疫情帶來的遠程辦公和在線教育需求激增,使筆記本電腦成為“剛需”產品。

(數據來源:中研普華《2024-2029年中國筆記本電腦行業深度調研及投資機會分析報告》)

然而,這種高增長并未持續。2021年,全球筆記本電腦出貨量出現同比下降,增長率達-18.5%。這主要是由于前一年的需求提前釋放,疊加供應鏈瓶頸、市場趨于飽和等因素,導致增長動力減弱。進入2022年,市場繼續承壓,出貨量進一步下滑,增長率降至-13.0%。經濟不確定性、消費者購買力下降以及產品更新換代節奏放緩是主要原因。

到2023年,全球筆記本電腦出貨量已降至1.9億臺,說明整個行業正處于調整期。盡管技術創新如輕薄本、二合一設備、AI PC等不斷推出,但整體市場尚未迎來新的爆發點。預計2024年,市場規模仍將維持低位運行,復蘇步伐較為緩慢。

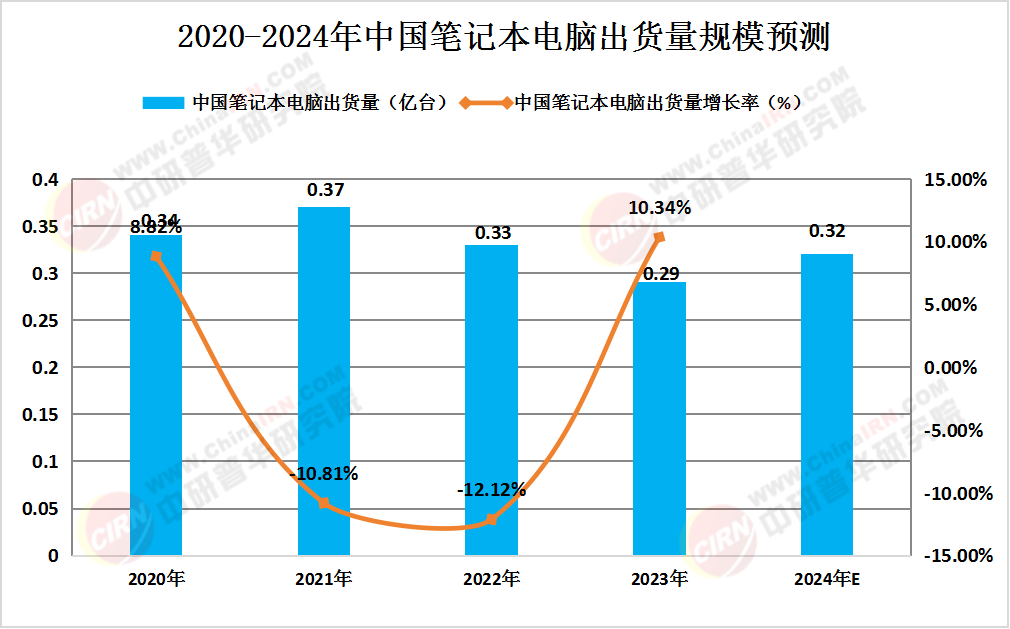

中國市場作為全球筆記本電腦的重要消費市場,近年來也呈現出類似的波動趨勢。2020年,中國筆記本電腦出貨量為0.34億臺,同比增長8.0%,主要受益于疫情下企業采購和個人消費需求的集中釋放。

(數據來源:中研普華《2024-2029年中國筆記本電腦行業深度調研及投資機會分析報告》)

但好景不長,2021年中國市場出貨量雖增至0.37億臺,但增長率已轉為負值(-8.3%),顯示出市場增長動能不足的問題。2022年,受宏觀經濟環境影響,消費者信心減弱,加上市場競爭激烈、產品同質化嚴重,全年出貨量大幅下滑至0.33億臺,增長率達-14.6%。

2023年,中國筆記本電腦市場繼續低迷,出貨量進一步下降至0.29億臺。這表明國內市場的增長紅利正在消退,用戶更換周期延長,新購需求減弱。此外,智能手機和平板電腦在部分應用場景中替代效應加劇,也在一定程度上壓縮了筆記本電腦的增長空間。

欲了解行業深度分析,請點擊查看中研普華產業研究院發布的《2024-2029年中國筆記本電腦行業深度調研及投資機會分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號