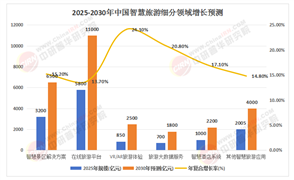

顏值經濟作為以個人形象提升為核心的消費產業,已滲透至美容護膚、醫美整形、時尚穿搭、健身塑形、虛擬形象等多元領域。社交媒體平臺(如小紅書、抖音)加速審美標準傳播,短視頻、直播帶貨等模式使“顏值即流量”成為商業邏輯。例如,2024年小紅書平臺美妝護膚功能內容互動量占比是內容數量占比的2-3倍,用戶參與度顯著提升。

一、行業全景:顏值經濟進入“精耕細作”時代

中國顏值經濟已從粗放式增長轉向高質量發展階段。根據中研普華產業研究院《2025-2030年中國顏值經濟行業全景調研與投資戰略規劃報告》數據,2020-2024年行業規模從1.2萬億元增長至1.8萬億元,年復合增長率達10.7%,其中2024年增速回升至12.5%,標志著疫后消費復蘇與結構性升級的雙重驅動。

細分領域中,醫美、護膚、美妝三大賽道貢獻超70%的市場份額,而健身、服飾搭配等關聯產業增速亦突破15%。

值得關注的是,行業呈現“冰火兩重天”格局:頭部企業通過技術壁壘和品牌溢價實現高毛利(如華熙生物、愛美客凈利率超30%),而中小企業在同質化競爭中利潤空間持續收窄。

這種分化在2024年加速顯現,前十大企業市占率從2019年的32%提升至45%,預計2025年將突破50%。

二、驅動因素重構:技術、政策、消費三極聯動

1. 技術革命:從“表面美”到“基因級改造”

生物科技與數字技術正重塑行業底層邏輯。2024年非侵入式醫美設備市場規模達620億元,同比增長28%,AI皮膚檢測儀滲透率超40%;基因檢測指導的個性化護膚方案在高端市場市占率突破15%。中研普華研究顯示,企業研發投入占比從2020年的3.2%提升至2024年的5.8%,技術創新成為突圍關鍵。

2. 政策規范:從野蠻生長到合規化競爭

《化妝品監督管理條例》《醫療美容服務管理辦法》等政策持續加碼,2024年醫美非法機構淘汰率超25%,合規化浪潮下頭部企業加速整合上下游資源。

政府同步推出稅收優惠(如研發費用加計扣除比例提至120%),引導行業向高附加值領域轉型。

3. 消費代際躍遷:Z世代與銀發族雙向引爆

Z世代(18-30歲)貢獻超60%的線上美妝消費,其“成分黨”“功效黨”特性推動純凈美妝(Clean Beauty)市場增速達35%;而50歲以上銀發族醫美消費增速達40%,抗衰需求催生千億級“熟齡經濟”。

三、產業鏈價值:上游卡脖子與下游流量爭奪戰

1. 上游:原料與設備的“隱形冠軍”邏輯

玻尿酸、膠原蛋白等核心原料國產化率從2019年的45%提升至2024年的68%,但高端活性成分仍依賴進口(如藍銅勝肽進口占比超80%)。

設備領域,國產光電類儀器市占率突破50%,但超聲刀等高端設備仍被賽諾秀、飛頓壟斷。中研普華建議關注“原料+設備”雙布局企業,如創爾生物、昊海生科。

2. 中游:品牌分化與渠道革命

線上渠道占比從2020年的52%躍升至2024年的68%,抖音、小紅書等內容電商GMV增速超100%。國貨品牌通過“大單品策略”(如薇諾娜特護霜年銷超20億元)搶占外資份額,但國際品牌通過收購本土IP(如歐萊雅收購三谷)反向滲透下沉市場。

3. 下游:服務化與體驗經濟崛起

輕醫美機構連鎖化率提升至35%,但單店盈利模型仍未跑通(平均凈利率8%-12%)。中研普華調研顯示,提供“檢測-方案-產品-服務”全鏈路解決方案的機構客戶留存率提升2.3倍。

四、投資戰略地圖:三大主線捕捉結構性機會

1. 科技創新賽道:搶占生物材料與數字應用高地

生物活性成分:重組膠原蛋白、外泌體等賽道融資額2024年同比增長45%

智能硬件:家用美容儀滲透率不足10%,對標日本(35%)存在5倍增長空間

元宇宙融合:虛擬試妝、數字人IP授權等新興模式估值溢價率達3-5倍

2. 細分人群紅利:男性、銀發、下沉市場

男性市場:2024年男士護膚品規模突破800億元,理然、親愛男友等品牌年增速超50%

下沉市場:縣域醫美消費增速達38%,但供給缺口超60%,連鎖化服務商具先發優勢

健康顏值經濟:口服美容(如WonderLab膠原蛋白飲)、運動健身(Lululemon式品牌)復合增速超25%

3. ESG導向型投資:可持續與合規化標的

綠色生產:采用可回收包裝的企業獲資本關注,如至本環保包材成本降低20%

合規化醫美:擁有三類醫療器械證的企業估值溢價率超40%

五、風險預警:灰犀牛與黑天鵝交織

政策風險:2024年醫美廣告合規審查淘汰率超30%,企業需建立法務風控體系

技術倫理:AI換臉侵權案件年增120%,數據安全投入應占IT預算的15%以上

消費降級:2024年Q4平價彩妝增速反超高端線12%,警惕“低價內卷”對毛利的侵蝕

區域市場策略

一線城市:聚焦高端抗衰、定制醫美,國貨品牌(如毛戈平、林清軒)通過文化敘事搶占國際大牌份額。

下沉市場:主打平價國貨與社區美容院,完美日記、花西子等品牌通過縣域直播實現渠道下沉。

海外市場:中國化妝品在東南亞市場滲透率提升至25%,交易額突破80億元,建議通過ODM模式加速布局。

六、未來展望:從顏值經濟到“顏值文明”

中研普華產業研究院預測,2025年行業規模將突破2.2萬億元,但增長邏輯從“流量驅動”轉向“技術+品牌+供應鏈”三位一體競爭。

企業需把握三大趨勢:

技術民主化:AI定制將護膚品研發周期從18個月壓縮至3個月

審美多元化:無性別風、國潮美學等新審美范式重塑產品設計

產業融合化:美妝與健康、科技、文化IP的跨界創新催生新物種

顏值經濟不僅是“面子工程”,更是消費升級與技術創新的交叉點。中研普華產業研究院《2025-2030年中國顏值經濟行業全景調研與投資戰略規劃報告》將持續追蹤行業變革,為投資者提供“數據+洞察+解決方案”的全周期服務。在萬億級賽道中,唯有深度理解“美的本質是科技與人文的平衡”,方能穿越周期,制勝未來。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號