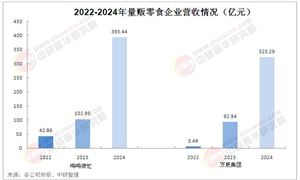

2025年,中國乘用車行業在政策刺激與市場需求雙重驅動下,呈現出“庫存攀升、新能源崛起、自主品牌突圍”的復雜圖景。乘聯分會秘書長崔東樹披露的數據顯示,4月末全國乘用車庫存達350萬輛,創近兩年新高,行業庫存壓力顯著增大。與此同時,新能源滲透率突破51.5%,自主品牌份額提升至65.5%,市場競爭格局加速分化。

一、行業現狀:庫存壓力與市場結構性變化

1.1 庫存壓力凸顯:政策驅動下的生產熱情與淡季隱憂

2025年4月末,全國乘用車庫存達350萬輛,較上月增加15萬輛,較2024年同期增加12萬輛,庫存支撐銷售天數達57天,高于2023年的55天和2024年的52天。據中研普華產業研究院的《2025-2030年乘用車產業深度調研及未來發展現狀趨勢預測報告》分析,這一現象背后,是政策啟動帶來的廠商樂觀預期與春節后生產熱情高漲的疊加效應。然而,隨著5-7月銷售淡季的來臨,庫存壓力或將進一步加劇。崔東樹指出,庫存壓力增大可能引發資金鏈斷裂風險,廠商需警惕盲目樂觀帶來的產能過剩。

1.2 市場結構性變化:新能源與自主品牌的雙重突破

新能源滲透率突破51.5%:2025年1-4月,新能源乘用車零售銷量達332.4萬輛,同比增長35.7%,占全球新能源市場68%的份額。純電動(BEV)、插電混動(PHEV)和增程式(EREV)車型齊頭并進,其中插混車型出口占比從19%升至33%,在發展中國家需求旺盛。

自主品牌份額提升至65.5%:比亞迪、吉利、奇瑞等頭部車企通過“新能源+出口”雙輪驅動,持續擠壓合資品牌空間。4月自主乘用車零售銷量115萬輛,同比增長31%,市場份額達65.5%,較2024年同期提升8個百分點。

合資品牌轉型滯后:德系、日系、美系品牌份額均下滑,新能源滲透率僅7%,轉型滯后問題突出。

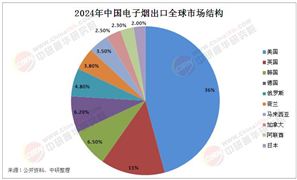

1.3 出口成為新引擎:新能源車型領跑海外市場

2025年1-3月,中國汽車出口154萬輛,同比增長16%,其中新能源出口59萬輛,占全球增量貢獻的84%。比亞迪、特斯拉中國、奇瑞領跑新能源出口市場,墨西哥、比利時、巴西為前三大出口目的地。值得注意的是,插混車型在海外市場表現亮眼,占比從19%升至33%,尤其在發展中國家需求旺盛。

二、市場競爭格局:自主品牌崛起與合資品牌邊緣化

2.1 自主品牌:新能源與出口雙輪驅動

自主品牌在新能源領域的先發優勢顯著,比亞迪宋、海鷗等車型包攬銷量TOP10。吉利星愿、奇瑞瑞虎8等傳統車企轉型成效顯著,燃油與新能源雙線走強。此外,自主品牌通過CKD(散件組裝)出口模式降低關稅壁壘影響,比亞迪、長城等企業CKD出口占比提升至5%-29%。

2.2 合資品牌:轉型滯后與份額下滑

德系、日系、美系品牌份額均下滑,新能源滲透率僅7%,轉型滯后問題突出。合資品牌在電動化、智能化領域的投入不足,導致市場競爭力下降。部分合資品牌在中國市場面臨邊緣化風險,僅能維持特定細分市場的存在。

2.3 豪華品牌:新能源布局緩慢與份額暴跌

豪華品牌零售17萬輛,同比暴跌18%,份額降至9.5%。除特斯拉外,傳統豪華車企新能源布局緩慢,BBA(奔馳/寶馬/奧迪)滲透率不足40%。豪華品牌在新能源市場的失利,導致其市場份額大幅下滑。

2.4 新勢力崛起:智能化與性價比策略

小鵬、零跑、小米等新勢力品牌貢獻5.2%的份額增量,新勢力總份額達19.4%。其中,小米SU7首月交付即躋身TOP10,體現“智能化+性價比”策略的成功。新勢力品牌通過技術創新和精準的市場定位,迅速在乘用車市場占據一席之地。

三、技術趨勢:新能源與智能化的雙重驅動

3.1 新能源技術:動力電池與插混車型的突破

動力電池技術:據中研普華產業研究院的《2025-2030年乘用車產業深度調研及未來發展現狀趨勢預測報告》分析預測,能量密度和充電速度大幅提升,成本進一步降低。固態電池等新一代產品將加速量產,為新能源汽車提供更長的續航里程和更快的充電時間。

插電混動與增程式動力:2025年插混、增程式動力車型銷量將超過800萬輛,增速達到60%,在新能源汽車整體銷量占比接近50%。比亞迪DM-i、吉利雷神混動等技術推動市場認可度提升。

3.2 智能化技術:自動駕駛與車聯網的普及

自動駕駛:2025年乘用車L2級及以上輔助駕駛的滲透率預計將接近65%,L3級及以上自動駕駛技術將逐步應用于量產車型。高速NOA功能有望進一步下探至10萬元級市場,預計搭載NOA功能的車型銷量將達到500~600萬輛,市場滲透率將提升至30%。

車聯網:車聯網技術不斷融入乘用車產品,提高駕駛的便捷性和安全性。車企通過OTA(遠程升級)技術,實現車輛功能的持續優化和升級。

3.3 輕量化與新材料應用

輕量化材料如鋁合金、碳纖維等在乘用車上的應用日益廣泛,有助于降低車身重量、提高燃油經濟性和續航里程。同時,新型電池材料如固態電解質、高鎳正極材料等的研究也在不斷深入,為新能源乘用車的發展提供技術支撐。

四、政策影響:促消費與智能網聯的雙重推動

4.1 促消費政策:以舊換新與新能源下鄉

國家“以舊換新”政策的提前啟動,疊加地方政府補貼、車企金融支持等多重利好,推動乘用車市場銷量增長。2025年新能源汽車下鄉政策將繼續深化,加大對三四線城市的推廣力度,提升新能源汽車在這些地區的滲透率。

4.2 智能網聯政策:標準建設與測試示范

政府加大對智能網聯汽車的政策支持力度,推動智能網聯汽車技術的研發和應用。包括加強智能網聯汽車標準體系建設、推動智能網聯汽車測試示范區建設、支持智能網聯汽車商業化運營等。北京、上海等50余城市已開放3.2萬公里測試道路,鄭州作為中部智能網聯汽車測試基地,去年新增30公里V2X車路協同路段。

4.3 出口政策:關稅優惠與市場準入

政府通過關稅優惠、市場準入等政策,支持乘用車企業拓展海外市場。比亞迪、長城等企業在海外建設研發中心和制造基地,降低關稅壁壘影響,提升國際競爭力。

五、未來挑戰與應對策略

5.1 庫存壓力與資金鏈風險

當前乘用車行業庫存壓力增大,廠商需警惕盲目樂觀帶來的產能過剩風險。建議廠商優化生產計劃,加強市場預測,避免庫存積壓。同時,通過金融手段如供應鏈金融、應收賬款融資等,緩解資金鏈壓力。

5.2 市場競爭加劇與品牌分化

隨著自主品牌崛起和合資品牌轉型滯后,市場競爭格局加速分化。廠商需加強品牌建設,提升產品競爭力。通過差異化定位、精準營銷等手段,滿足消費者多元化需求。同時,加強技術研發,推動新能源汽車、智能網聯汽車等關鍵技術的突破和應用。

5.3 國際貿易摩擦與出口風險

國際貿易摩擦不斷增加,乘用車出口面臨關稅壁壘、技術壁壘等風險。廠商需加強海外市場調研,了解目標市場政策法規和消費習慣。通過本地化生產、CKD出口等模式,降低關稅壁壘影響。同時,加強與國際車企的合作,共同應對貿易摩擦帶來的挑戰。

5.4 技術創新與人才培養

新能源汽車、智能網聯汽車等領域的技術創新日新月異,廠商需加大研發投入,推動關鍵技術的突破和應用。同時,加強人才培養和引進,提升自主創新能力。通過校企合作、產學研結合等方式,培養高素質的技術人才和管理人才。

......

如果您對乘用車行業有更深入的了解需求或希望獲取更多行業數據和分析報告,可以點擊查看中研普華產業研究院的《2025-2030年乘用車產業深度調研及未來發展現狀趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號