汽車行業,作為制造業的重要組成部分,涵蓋了從汽車設計、研發、生產、銷售到售后服務的全鏈條環節。它不僅關乎交通工具的制造,更涉及到能源、材料、電子、信息等多個領域的交叉融合。汽車業是國民經濟的戰略性、支柱性產業,是穩增長、擴消費的重要領域。近年來,商務部深入實施汽車以舊換新、汽車流通消費改革試點,持續釋放汽車消費潛力,培育消費新增長點。隨著智能化、網聯化、電動化趨勢的加速推進,汽車行業正逐步向高科技產業轉型,成為創新驅動發展的重要領域。

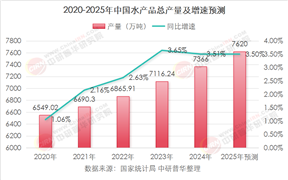

中國汽車工業協會發布的數據顯示,2024年,汽車產銷累計完成3128.2萬輛和3143.6萬輛,同比分別增長3.7%和4.5%,產銷量再創新高,繼續保持在3000萬輛以上規模。

中汽協表示,2024年,雖然國內消費信心依然不足,國際貿易保護主義形勢更加嚴峻,行業競爭進一步加劇,但由于一系列政策持續發力顯效,各地補貼政策的有效落實、企業促銷活動熱度不減,多措并舉共同激發車市終端消費活力,促進汽車市場穩中向好,產銷量繼續保持在3000萬輛以上規模。

當下,汽車行業正處于一個風云變幻的關鍵時期。隨著科技的飛速發展和消費市場的不斷升級,汽車領域的競爭日益激烈,“內卷式”競爭現象愈發凸顯。傳統燃油車市場在環保政策和新能源浪潮的雙重沖擊下,面臨著巨大的轉型壓力。而新能源汽車市場雖然發展迅猛,但也陷入了產品同質化、價格戰等惡性競爭的漩渦。同時,全球供應鏈的不穩定、芯片短缺等問題,進一步加劇了行業的動蕩。

商務部談汽車行業內卷式競爭

針對當前汽車行業存在的“內卷式”競爭現象,中國商務部新聞發言人何詠前5日在新聞發布會上表示,商務部將積極配合相關部門,加強綜合整治與合規引導,維護公平競爭市場秩序,促進行業健康發展。

一、汽車行業“內卷式”競爭的現狀與成因

(一)“內卷式”競爭的表現

產品同質化嚴重。在新能源汽車領域,眾多車企推出的產品在外觀、性能、續航等方面存在高度相似性。例如,很多緊湊型純電動SUV的續航里程都集中在400 - 600公里,外觀設計也多以流暢、圓潤為主,缺乏獨特的個性和創新。在傳統燃油車市場,各大品牌的車型在發動機技術、配置等方面也大同小異,消費者很難在眾多產品中做出差異化的選擇。

價格戰頻發。為了爭奪市場份額,車企之間頻繁展開價格戰。尤其是在新能源汽車市場,一些新勢力品牌為了快速打開市場,不惜以低價策略吸引消費者。這不僅壓縮了企業的利潤空間,也影響了整個行業的健康發展。例如,某知名新能源汽車品牌在某一時間段內大幅降低車型售價,引發了其他品牌的連鎖反應,導致市場價格體系混亂。

營銷手段單一。大部分車企的營銷手段主要集中在廣告宣傳、明星代言和線下車展等方面,缺乏創新性和針對性。在信息爆炸的時代,這些傳統的營銷方式很難吸引消費者的注意力。而且,一些車企為了追求短期的銷量增長,過度夸大產品性能和優勢,導致消費者的信任度下降。

(二)“內卷式”競爭的成因

市場飽和度增加。隨著汽車行業的快速發展,市場飽和度逐漸提高。尤其是在一線城市,汽車保有量已經接近飽和狀態,新增需求有限。這使得車企之間的競爭更加激烈,為了爭奪有限的市場份額,不得不采取各種手段。

技術創新難度加大。在汽車技術發展到一定階段后,技術創新的難度逐漸加大。無論是新能源汽車的電池技術、自動駕駛技術,還是傳統燃油車的發動機技術、輕量化技術,都面臨著瓶頸。車企為了在技術上保持領先,投入了大量的研發資金,但短期內很難取得實質性的突破,導致產品同質化現象嚴重。

行業準入門檻降低。隨著新能源汽車行業的興起,行業準入門檻相對降低。一些新勢力企業紛紛涌入市場,加劇了市場競爭。這些新勢力企業在技術、品牌和市場渠道等方面相對薄弱,為了生存和發展,只能采取低價策略和激進的營銷手段,進一步加劇了“內卷式”競爭。

據中研產業研究院《2025-2030年中國汽車行業深度調研及發展前景預測報告》分析:

二、汽車行業“內卷式”競爭帶來的影響

(一)對企業的影響

利潤空間壓縮。價格戰和產品同質化導致企業的利潤空間被大幅壓縮。很多車企為了降低成本,不得不削減研發投入和售后服務質量,這又進一步影響了產品的競爭力和品牌形象。例如,某汽車企業在價格戰中為了降低成本,減少了對零部件供應商的質量把控,導致部分車型出現質量問題,引發了消費者的投訴和市場的負面評價。

創新動力不足。在“內卷式”競爭的環境下,企業往往更注重短期的銷量增長和市場份額爭奪,而忽視了長期的技術創新和品牌建設。這使得企業的創新動力不足,難以在技術和產品上取得實質性的突破。

品牌形象受損。一些車企為了追求短期利益,采取了不規范的營銷手段和質量控制措施,導致品牌形象受損。消費者對這些品牌的信任度下降,影響了企業的長期發展。例如,某汽車品牌因頻繁出現質量問題和虛假宣傳,被消費者列入“黑名單”,市場銷量大幅下滑。

(二)對行業的影響

資源浪費。“內卷式”競爭導致企業在產品研發、生產和營銷等方面投入了大量的資源,但很多資源并沒有得到有效的利用。例如,一些車企為了爭奪市場份額,盲目擴大生產規模,導致產能過剩。同時,在營銷方面,大量的廣告費用和促銷活動也造成了資源的浪費。

行業發展失衡。過度的競爭使得一些實力較弱的企業難以生存,而一些大型企業則通過價格戰和規模優勢進一步擴大市場份額,導致行業發展失衡。這不利于行業的多元化發展和創新能力的提升。

消費者權益受損。在“內卷式”競爭的環境下,消費者雖然在短期內可以享受到價格優惠和更多的產品選擇,但從長期來看,消費者的權益可能會受到損害。例如,一些車企為了降低成本,減少了對產品質量和售后服務的投入,導致消費者在使用過程中遇到問題無法得到及時解決。

三、商務部舉措的意義與作用

(一)維護公平競爭市場秩序

商務部加強綜合整治與合規引導,有助于打擊不正當競爭行為,如價格欺詐、虛假宣傳和惡意詆毀競爭對手等。通過建立健全市場監管機制,規范企業的市場行為,營造公平、公正的競爭環境。這將促使企業更加注重產品質量和技術創新,而不是通過不正當手段獲取市場份額。例如,對于一些在營銷過程中夸大產品性能的企業,商務部可以加強監管,要求其進行整改,避免消費者受到誤導。

(二)促進行業健康發展

通過維護公平競爭市場秩序,商務部的舉措將有助于優化行業資源配置,提高行業整體效率。淘汰一些落后產能和不規范的企業,促進優勢企業的發展壯大。同時,也將鼓勵企業加大研發投入,推動行業技術創新和產業升級。例如,在新能源汽車領域,商務部可以引導企業加大對電池技術、自動駕駛技術等關鍵領域的研發投入,提高行業的核心競爭力。

(三)增強消費者信心

一個公平競爭、健康發展的汽車市場將增強消費者的信心。消費者在購買汽車時將更加放心,不用擔心產品質量和售后服務問題。這將有助于促進汽車消費,拉動內需,推動行業的持續發展。例如,當消費者看到市場上的汽車產品質量有保障、價格合理、售后服務完善時,他們會更愿意購買汽車,從而促進汽車市場的繁榮。

四、汽車行業未來的發展趨勢與應對策略

(一)發展趨勢

電動化與智能化加速融合。未來,電動化和智能化將成為汽車行業發展的主流趨勢。新能源汽車的市場份額將進一步擴大,同時,自動駕駛、智能互聯等技術將得到更廣泛的應用。例如,未來的汽車將不僅僅是一種交通工具,還將成為一個移動的智能終端,為消費者提供更加便捷、舒適的出行體驗。

共享出行模式興起。隨著共享經濟的發展,共享出行模式將逐漸興起。汽車共享、網約車等出行方式將成為消費者的重要選擇之一。這將對傳統的汽車銷售模式產生巨大的沖擊,車企需要調整戰略,適應市場的變化。例如,一些車企已經開始與共享出行平臺合作,推出專門針對共享出行市場的車型。

綠色環保理念深入人心。消費者對環保問題的關注度越來越高,綠色環保理念將深入人心。未來的汽車行業將更加注重節能減排和可持續發展。車企需要加大對新能源汽車和環保技術的研發投入,推出更多符合環保要求的產品。例如,一些車企已經開始研發氫燃料電池汽車,以減少對傳統化石能源的依賴。

(二)應對策略

加強技術創新。車企應加大研發投入,加強與科研機構和高校的合作,推動技術創新。在新能源汽車領域,重點突破電池技術、充電技術和自動駕駛技術等關鍵領域;在傳統燃油車領域,加強發動機技術、輕量化技術和節能減排技術的研發。例如,車企可以與高校合作開展產學研項目,共同攻克技術難題。

提升品牌形象。品牌是企業的核心競爭力之一。車企應注重品牌建設,通過提高產品質量、完善售后服務和加強品牌文化傳播等方式,提升品牌形象和美譽度。例如,車企可以建立完善的售后服務體系,為消費者提供優質、高效的售后服務,增強消費者對品牌的信任度。

拓展市場渠道。除了傳統的銷售渠道,車企還應積極拓展新興市場渠道。例如,加強與共享出行平臺、電商平臺的合作,開展線上銷售和線下體驗相結合的營銷模式。同時,開拓海外市場,提高企業的國際競爭力。例如,一些中國車企已經開始將產品出口到歐洲、東南亞等地區,取得了不錯的市場反響。

汽車行業的“內卷式”競爭是當前行業發展面臨的一個嚴峻挑戰,它給企業和行業帶來了諸多負面影響。然而,商務部加強綜合整治與合規引導的舉措,為行業的發展帶來了新的機遇。在未來的發展中,汽車行業將面臨電動化、智能化、共享化和綠色化等諸多趨勢。如何在這些趨勢下實現破局,是車企需要思考的重要問題。接下來,我們將深入探討汽車行業在未來發展中如何應對挑戰,抓住機遇,實現可持續發展。

中國汽車行業在經歷了快速發展的階段后,正面臨著“內卷式”競爭的嚴峻挑戰。產品同質化、價格戰和營銷手段單一等問題,不僅影響了企業的利潤和發展,也對整個行業的健康發展造成了不利影響。商務部加強綜合整治與合規引導的舉措,對于維護公平競爭市場秩序、促進行業健康發展和增強消費者信心具有重要意義。

未來,汽車行業將朝著電動化、智能化、共享化和綠色化的方向發展。車企需要積極應對這些趨勢,加強技術創新,提升品牌形象,拓展市場渠道,以適應市場的變化。同時,政府和行業協會也應發揮積極作用,加強政策引導和行業自律,共同推動汽車行業的可持續發展。

在這個充滿挑戰和機遇的時代,汽車行業需要各方共同努力,打破“內卷”困境,實現破局發展。只有這樣,中國汽車行業才能在全球市場中占據一席之地,為消費者提供更加優質、環保和智能的汽車產品。相信在商務部等相關部門的引導和支持下,中國汽車行業將迎來更加美好的明天。

想要了解更多汽車行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國汽車行業深度調研及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號