水泥進出口行業的黃金時代已經到來,唯有以技術為矛、合規為盾、生態為網,方能在萬億藍海中占據一席之地。未來,中國水泥進出口企業將以技術創新、生態協同、全球化布局為核心驅動力,重塑全球水泥貿易格局。

一、市場發展現狀:區域分化與綠色轉型的雙重變奏

全球水泥貿易格局正在經歷深刻調整,中國作為全球最大的水泥生產與消費國,其進出口市場呈現出“國內需求筑底、海外拓展加速”的顯著特征。中研普華產業研究院發布的《2024-2029年中國水泥進出口市場發展現狀與投資戰略分析報告》指出,行業正面臨三大核心矛盾:

1. 國內需求結構性分化,基建托底與地產拖累并存

國內水泥需求呈現“基建強、地產弱”的分化格局。基礎設施投資增速回升,道路運輸、公共設施管理等領域對水泥需求形成支撐,但房地產開發投資持續下滑,新開工面積降幅擴大,導致水泥用量低迷。

2. 海外市場成為新增長極,“一帶一路”沿線需求爆發

東南亞、非洲等“一帶一路”沿線國家城鎮化率快速提升,基礎設施建設需求旺盛,為水泥出口提供了廣闊空間。中國水泥企業通過并購和新建項目,海外熟料產能已覆蓋多個國家,海外收入占比顯著提升。

3. 綠色轉型加速,碳交易倒逼技術升級

水泥行業作為高碳排放領域,已正式納入全國碳市場,企業需參與碳排放交易。綠色水泥市場同步擴張,預計未來幾年全球綠色水泥市場復合年增長率將保持較高水平。這種綠色轉型不僅符合全球環保趨勢,也為中國水泥企業提供了新的增長點。

二、市場規模

1. 市場規模:出口復蘇與進口收縮的雙向調整

中國水泥進出口市場呈現“出口復蘇、進口收縮”的態勢。出口方面,受國內水泥價格處于低位、海外基建需求旺盛等因素影響,中國水泥出口量持續增長,主要出口市場包括中東、非洲、東南亞等地區。這些地區的基礎設施建設需求為中國水泥出口提供了廣闊空間。進口方面,由于國內水泥市場供應充足,對進口水泥的需求較低,進口量持續下降。這種雙向調整使得中國水泥進出口市場更加趨于平衡。

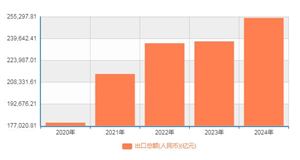

表:2020年-2023年水泥進出口數據

表2:2020年-2024年水泥產量數據

數據來源:國家數據

根據中研普華研究院《2024-2029年中國水泥進出口市場發展現狀與投資戰略分析報告》顯示:三、未來市場展望:技術革命與模式創新下的新范式

1. 技術趨勢:從“低碳化”到“智能化”的跨越

低碳技術突破:碳捕獲、替代燃料應用、低阻旋風預熱器等技術將成為企業降本增效的核心競爭力。例如,通過碳捕獲技術減少二氧化碳排放,利用替代燃料降低生產成本,采用低阻旋風預熱器提高熱效率。

綠色材料創新:固廢基膠凝材料、低碳膠凝材料等新型材料的研發和應用將推動水泥行業的綠色轉型。這些材料不僅具有環保優勢,還能在一定程度上替代傳統水泥,降低對自然資源的依賴。

2. 模式創新:從“產品出口”到“生態出海”的轉型

本地化運營:在海外市場建立研發中心、生產基地和銷售網絡,實現“研發—制造—營銷”全鏈條本地化。例如,華新水泥在尼日利亞采用控股模式,深入調研當地市場需求,推出定制化產品和服務。

供應鏈協同:通過構建全球供應鏈體系,實現原材料采購、生產制造、物流配送等環節的協同優化。例如,與海外供應商建立長期合作關系,確保原材料的穩定供應;利用全球物流網絡,提高產品運輸效率。

中研普華產業研究院提出的“三維突圍”戰略——技術創新、生態協同、全球化布局,將推動中國水泥進出口產業從“全球工廠”轉向“全球資源配置者”。未來十年,水泥進出口行業將與低碳技術、智能化、綠色材料等領域深度融合,行業將迎來技術爆炸與市場擴容的雙重紅利。

想了解更多水泥進出口行業干貨?點擊查看中研普華最新研究報告《2024-2029年中國水泥進出口市場發展現狀與投資戰略分析報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號