有機硅行業研究報告:全球產能霸主地位鞏固,高端化轉型驅動產業新征程

一、行業現狀:中國主導全球有機硅產業格局

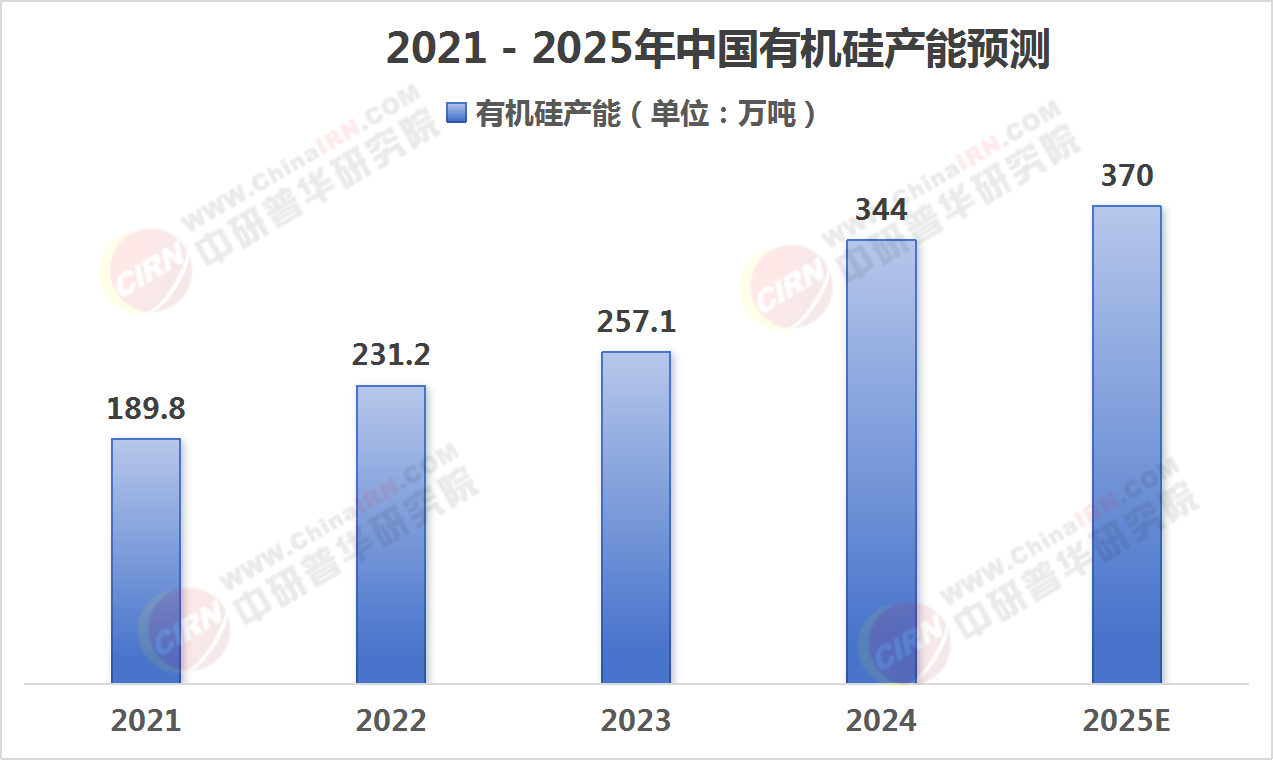

截至2024年底,中國有機硅單體產能已達344萬噸,占全球總產能的76%,以絕對優勢穩居全球第一大生產國地位。這一數據不僅標志著中國有機硅產業歷經數十年發展完成了從“跟跑”到“領跑”的跨越,更凸顯了其在全球化工新材料領域中的戰略地位。

圖表:2021 - 2025年中國有機硅產能預測

數據來源:中研普華《2025-2030年中國有機硅行業市場調查分析及發展前景預測研究報告》

從區域分布看,中國有機硅產能高度集中于華東、華中地區,形成了以合盛硅業、新安股份、興發集團等龍頭企業為核心的產業集群。這些企業通過規模化生產、全產業鏈布局和技術迭代,持續降低生產成本,提升國際競爭力。例如,合盛硅業憑借“煤電硅”一體化循環經濟模式,已成為全球單體規模最大的有機硅生產商。

二、增長驅動:需求升級與技術突破雙輪驅動

下游應用場景持續拓展

有機硅材料以其耐高低溫、絕緣性、生物相容性等特性,廣泛應用于新能源、電子電器、醫療健康、建筑建材等領域。2024年數據顯示:

新能源領域:光伏組件封裝膠、鋰電池電解液添加劑需求激增,貢獻有機硅消費增量超20%;

電子電器:5G基站散熱材料、半導體封裝膠需求年均增速達15%;

醫療健康:醫用硅膠導管、植入器械涂層等高端應用占比提升至8%。

國產替代加速推進

過去中國有機硅產業存在“低端過剩、高端依賴”的結構性矛盾,但近年來在政策引導下,高端產品國產化率顯著提升。2024年,國內企業已突破苯基硅橡膠、液體硅橡膠等高端產品技術壁壘,進口替代率超過60%。

環保政策倒逼產業升級

“雙碳”目標下,行業準入門檻提高,落后產能加速出清。2024年行業平均能耗較2015年下降35%,副產物綜合利用率提升至98%,綠色制造體系初步形成。

三、未來展望:2025年產能沖刺370萬噸,結構性機遇顯現

據中研普華產業研究院的《2025-2030年中國有機硅行業市場調查分析及發展前景預測研究報告》預測,2025年中國有機硅產能將達370萬噸,年均復合增長率(CAGR)保持7%以上。這一增長背后,三大趨勢值得關注:

高端化轉型提速

隨著下游客戶對性能要求的提升,功能性有機硅材料(如導熱硅脂、光學級硅膠)將成為增長主力。預計到2025年,高端產品占比將從當前的30%提升至45%,帶動行業毛利率提高5-8個百分點。

產業鏈垂直整合深化

龍頭企業正加速向上游金屬硅、下游深加工領域延伸,構建“工業硅-有機硅單體-終端制品”全產業鏈。例如,某頭部企業已實現從礦石開采到光伏膠生產的閉環布局,成本優勢進一步放大。

新興市場潛力釋放

東南亞基建復蘇、印度電子制造崛起,為中國有機硅出口提供新空間。2024年出口量同比增長12%,其中對“一帶一路”國家出口占比達38%,預計2025年將突破45%。

四、投資機遇與風險提示

機遇:

新能源賽道爆發式增長催生材料需求;

國產替代進入深水區,高端產品溢價空間廣闊;

行業集中度提升,龍頭企業議價能力增強。

挑戰:

中低端產能過剩風險仍存,需警惕價格戰;

歐盟REACH法規等貿易壁壘可能影響出口;

原材料價格波動(如金屬硅)對成本管控提出考驗。

......

如果您對有機硅行業有更深入的了解需求或希望獲取更多行業數據和分析報告,可以點擊查看中研普華產業研究院的《2025-2030年中國有機硅行業市場調查分析及發展前景預測研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號