引言:一場關于“甜蜜”的全球博弈

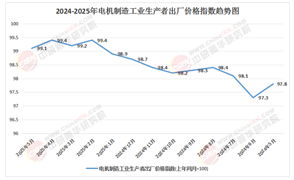

當世衛組織將阿斯巴甜列為“2B類致癌物”,當消費者在超市貨架前反復對比飲料配料表,當元氣森林等新銳品牌高調宣稱“0阿斯巴甜”,這場圍繞人工甜味劑的全球爭論,正將中國阿斯巴甜行業推向十字路口。作為全球最大的阿斯巴甜生產國和出口國,中國占據全球70%以上的產能,但近年來,隨著健康消費意識的覺醒和替代品技術的突破,行業正面臨前所未有的挑戰與機遇。中研普華產業研究院最新發布的《2024-2029年中國阿斯巴甜行業發展現狀及趨勢預測研究報告》顯示,2024年中國阿斯巴甜市場規模增速已放緩至5%,遠低于過去十年的年均12%增長率。這場“甜蜜危機”背后,折射出全球代糖產業格局的深刻變革。

1. 消費端的信任危機

阿斯巴甜的安全性爭議從未停歇。盡管世衛組織聯合專家委員會多次重申“每日攝入量40mg/kg體重是安全的”,但社交媒體上“阿斯巴甜致癌”“代謝產物甲醛危害”等話題持續發酵。2024年,小紅書平臺“阿斯巴甜替代品”相關筆記增長300%,抖音“無阿斯巴甜飲料”話題播放量突破10億次。這種信任危機直接反映在終端市場:可口可樂零度系列在歐美市場推出“無阿斯巴甜”版本,百事可樂將甜菊糖苷作為主要替代方案,國內元氣森林、喜茶等品牌更是將“0阿斯巴甜”作為核心賣點。消費者對“無負擔甜蜜”的追求,正在重塑代糖市場的競爭規則。

2. 替代品的強勢崛起

在阿斯巴甜市場萎縮的同時,替代品正以驚人速度搶占份額:

· 甜菊糖苷:全球市場規模突破10億美元,年增長率超20%,中國華誠生物、萊茵生物等企業產能持續擴張;

· 三氯蔗糖:憑借高甜度、零熱量、穩定性強的優勢,成為飲料行業首選,金禾實業等企業市占率超60%;

· 羅漢果甜苷:2024年市場規模突破30億元,吉福思、萊茵生物等企業加速布局全球市場;

· 阿洛酮糖:被FDA批準為“公認安全物質”(GRAS),2024年全球產能增長50%,中國保齡寶、百龍創園等企業加速擴產。

這些替代品不僅在安全性上更具優勢,且在口感、穩定性等方面不斷突破,對阿斯巴甜形成“降維打擊”。

3. 政策端的監管收緊

各國政府對阿斯巴甜的監管日益嚴格:歐盟要求含阿斯巴甜食品必須標注“可能對兒童行為和注意力產生不良影響”,美國部分州提議征收“甜味劑稅”,中國《食品添加劑使用標準》(GB2760)雖未限制阿斯巴甜使用,但鼓勵企業采用天然甜味劑。這種政策導向,進一步壓縮了阿斯巴甜的市場空間。

二、產業鏈重構:從“成本優勢”到“技術突圍”

1. 上游原料的“去單一化”

阿斯巴甜的主要原料為L-天冬氨酸和L-苯丙氨酸,過去中國企業依賴進口。近年來,通過技術創新,國內企業實現原料自給:梅花生物、阜豐集團等氨基酸生產企業擴產,使原料成本下降30%。同時,部分企業探索“生物合成法”替代傳統化學合成,如華恒生物通過發酵技術生產L-苯丙氨酸,純度達99.5%,為阿斯巴甜品質提升奠定基礎。

2. 中游生產的“智能化升級”

面對市場競爭,中國企業加速技術迭代:

· 江蘇漢光:引入AI控制系統,將生產效率提升40%,能耗降低25%;

· 常州光輝:開發膜分離技術,使阿斯巴甜純度從98%提升至99.5%,雜質殘留低于0.05%;

· 南通常海:建成數字化工廠,實現從原料投料到成品包裝的全流程自動化,產能提升3倍。

這些技術突破,不僅提升了產品質量,更使中國企業在國際市場上保持成本優勢。

3. 下游應用的“差異化突圍”

在食品級阿斯巴甜市場萎縮的背景下,中國企業向醫藥、保健品等高端領域拓展:

· 醫藥級阿斯巴甜:用于糖尿病藥物、兒童咀嚼片的甜味劑,金禾實業、南通常海等企業通過FDA認證,進入輝瑞、諾華等國際藥企供應鏈;

· 保健品應用:與湯臣倍健、Swisse等品牌合作,開發含阿斯巴甜的維生素軟糖、蛋白粉等產品;

· 出口市場多元化:從傳統歐美市場轉向東南亞、中東、非洲等新興市場,2024年中國阿斯巴甜對印度出口增長50%,對巴西出口增長40%。

這種差異化策略,為企業開辟了新的增長空間。

1. 頭部企業的“護城河”構建

江蘇漢光、常州光輝、南通常海等頭部企業,通過技術、規模、品牌構建護城河:

· 技術壁壘:江蘇漢光擁有阿斯巴甜結晶控制專利,產品溶解速度比競品快20%;

· 規模優勢:常州光輝年產能達1.2萬噸,占全球市場份額的15%;

· 品牌認證:南通常海通過歐盟BRC、美國FDA認證,產品進入全球80多個國家和地區。

這些優勢,使頭部企業在高端市場占據主導地位。

2. 中小企業的“細分市場突圍”

在頭部企業擠壓下,中小企業通過差異化競爭生存:

· 區域市場深耕:河南某企業專注華中市場,為當地乳制品企業定制阿斯巴甜溶液,市占率超30%;

· 定制化服務:浙江某企業為保健品客戶提供“阿斯巴甜+維生素C”復合甜味劑,提升產品附加值;

· 跨境電商出海:廣東某企業通過亞馬遜、速賣通等平臺,將阿斯巴甜粉銷往東南亞、中東,年銷售額突破5000萬元。

這些企業通過靈活策略,在細分市場占據一席之地。

3. 跨界玩家的“鯰魚效應”

隨著代糖市場爆發,跨界玩家紛紛入局:

· 藥企跨界:石藥集團、新華制藥等藥企利用原料藥生產經驗,開發醫藥級阿斯巴甜;

· 化工巨頭布局:萬華化學、恒力石化等企業利用化工技術優勢,進入阿斯巴甜原料領域;

· 科技公司入場:華為云與金禾實業合作開發“阿斯巴甜生產AI模型”,騰訊云為南通常海打造數字化供應鏈平臺。

這些跨界玩家的加入,為行業注入創新活力。

四、未來趨勢:從“爭議中心”到“技術共生”

1. 技術迭代:從“化學合成”到“生物制造”

未來,阿斯巴甜行業將進入“綠色制造”時代:

· 酶法合成:通過基因工程改造酶,實現阿斯巴甜的綠色生產,成本降低30%,污染減少50%;

· 發酵法突破:江南大學團隊成功開發“一步發酵法”生產阿斯巴甜,甜度提升10%,雜質減少80%;

· 分子設計:通過分子修飾技術,開發“低苦味”“高穩定性”阿斯巴甜衍生物,滿足高端市場需求。

這些技術突破,將推動阿斯巴甜從“爭議產品”向“技術標桿”轉型。

2. 市場拓展:從“單一甜味劑”到“解決方案提供商”

阿斯巴甜企業正從“賣產品”向“賣方案”轉型:

· 復配甜味劑:開發“阿斯巴甜+甜菊糖苷”“阿斯巴甜+羅漢果甜苷”復合甜味劑,平衡口感與成本;

· 功能性甜味劑:與益生菌、膳食纖維結合,開發具有“減糖+健康”功能的解決方案;

· 定制化服務:為飲料、乳制品企業提供從配方設計到生產指導的一站式服務。

這種轉型,將提升企業附加值,拓展市場空間。

3. 生態構建:從“競爭對立”到“合作共生”

面對替代品沖擊,阿斯巴甜企業正與競爭對手尋求合作:

· 技術共享:金禾實業與華誠生物合作開發“阿斯巴甜+甜菊糖苷”復配技術,提升產品競爭力;

· 市場協同:江蘇漢光與萊茵生物聯合開拓東南亞市場,共享渠道資源;

· 標準制定:中國企業參與國際甜味劑標準制定,推動行業健康發展。

這種合作共生,將提升中國代糖產業的全球話語權。

1. 安全性爭議的長期化

盡管科學界普遍認為阿斯巴甜在安全劑量內無害,但消費者信任修復需要時間。企業需加強科普宣傳,與權威機構合作發布研究報告,重建市場信心。

2. 替代品的持續沖擊

甜菊糖苷、三氯蔗糖、羅漢果甜苷等替代品技術不斷進步,成本持續下降,可能進一步擠壓阿斯巴甜市場。企業需加大研發投入,提升產品競爭力。

3. 國際貿易壁壘的升級

歐盟、美國等市場對阿斯巴甜的監管趨嚴,可能提高準入門檻。企業需加強國際認證,提前布局合規生產。

六、投資策略:五大高確定性賽道

1. 高端醫藥級阿斯巴甜

關注通過FDA、歐盟認證的企業,如江蘇漢光、南通常海,其產品附加值高,需求穩定。

2. 生物合成技術

布局掌握酶法合成、發酵法生產技術的企業,如華恒生物、梅花生物,其成本優勢明顯,符合綠色制造趨勢。

3. 復配甜味劑解決方案

投資提供“阿斯巴甜+天然甜味劑”復配方案的企業,如金禾實業、華誠生物,其市場需求旺盛,增長潛力大。

4. 新興市場拓展

關注在東南亞、中東、非洲等新興市場布局的企業,如常州光輝、南通常海,其出口增長迅速,空間廣闊。

5. 數字化供應鏈

布局利用AI、區塊鏈技術優化生產、銷售的企業,如江蘇漢光、金禾實業,其運營效率高,抗風險能力強。

當全球代糖市場進入“后阿斯巴甜時代”,中國企業的選擇,將決定行業的未來:是固守傳統市場,在爭議中逐漸萎縮;還是主動求變,通過技術創新、市場拓展、生態構建,實現從“爭議產品”到“技術標桿”的轉型?中研普華產業研究院將持續跟蹤行業動態,為投資者、從業者及政策制定者提供專業、深度、前瞻的研究支持,共同探索阿斯巴甜行業的“中國方案”。

對于投資者而言,應重點關注具有核心技術壁壘、能夠提供定制化解決方案、且在細分市場具有競爭優勢的企業。例如,在生物合成技術領域,關注華恒生物、梅花生物;在高端醫藥級阿斯巴甜領域,關注江蘇漢光、南通常海;在復配甜味劑解決方案領域,關注金禾實業、華誠生物。

在這場關乎“甜蜜”與“健康”的全球博弈中,中國阿斯巴甜行業正以“技術共生”的智慧,書寫屬于自己的新篇章。

中研普華依托專業數據研究體系,對行業海量信息進行系統性收集、整理、深度挖掘和精準解析,致力于為各類客戶提供定制化數據解決方案及戰略決策支持服務。通過科學的分析模型與行業洞察體系,我們助力合作方有效控制投資風險,優化運營成本結構,發掘潛在商機,持續提升企業市場競爭力。

若希望獲取更多行業前沿洞察與專業研究成果,可參閱中研普華產業研究院最新發布的《2024-2029年中國阿斯巴甜行業發展現狀及趨勢預測研究報告》,該報告基于全球視野與本土實踐,為企業戰略布局提供權威參考依據。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號