2025年銻行業市場分析及未來發展趨勢

銻(Sb)是一種銀白色脆性金屬,具有高密度、高熔點及良好的導電導熱性,常溫下化學性質穩定,高溫時易與氧氣、鹵素等反應。其在地殼中豐度較低,多以硫化物礦物(如輝銻礦、方銻礦)形式存在。

一、行業現狀:供需失衡與價格高位運行

1. 供應端:資源約束與產能收縮

全球銻礦資源集中分布于環太平洋、中亞及地中海成礦帶,中國儲量占比29.7%,位居全球首位,但長期開采導致資源品位下降。2025年中國銻冶煉行業面臨嚴峻挑戰:全國33家主要冶煉廠中,19家陷入停產,剩余企業產能利用率不足40%,主因原料短缺。進口方面,海外礦山供應收縮,1-4月銻精礦進口量同比下降28.26%,低品位礦占比超60%,推高冶煉成本。

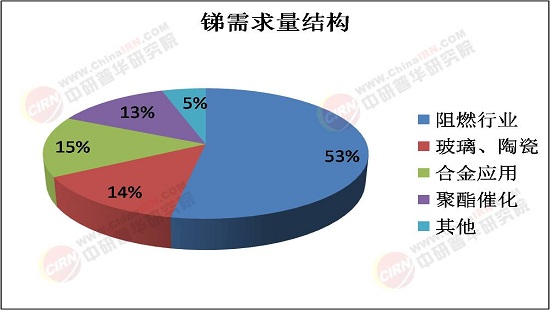

2. 需求端:結構性增長與新興領域崛起

下游應用領域呈現“內需支撐+外需承壓”特征。阻燃劑領域,家電、新能源汽車等產業對銻系阻燃材料需求穩定增長。

3. 價格走勢:供需矛盾主導高位運行

2025年1-5月,銻價經歷三輪上漲,銻精礦均價同比上漲113.3%,銻錠價格突破24萬元/噸。價格強勢源于供應端收縮與需求端擴張的雙重驅動:一方面,國內冶煉廠停產潮導致市場供應偏緊;另一方面,光伏搶裝潮、阻燃劑需求增長及海外庫存回補推高采購熱情。盡管5月后價格因短期供需博弈出現震蕩,但行業普遍預期,在資源稀缺性、環保成本上升及新能源需求拉動下,銻價中樞將長期上移,年底或挑戰35萬元/噸高位。

二、市場分析:競爭格局與區域分化

據中研普華研究院《2025年版銻產業規劃專項研究報告》顯示:

1. 企業梯隊與產能分布

中國銻礦企業呈現“三梯隊”競爭格局:

第一梯隊:以湖南黃金、華鈺礦業為代表,擁有優質礦區(如沅陵沃溪金銻鎢礦)及完整產業鏈,抗風險能力強;

第二梯隊:華錫有色等企業依托區域資源(如高峰礦原礦產能33萬噸),聚焦中端市場;

第三梯隊:閃星銻業等企業以大規模原礦產能(如錫礦山60萬噸)為主,但受資源枯竭影響,產能利用率下降。

區域分布上,湖南、廣西、甘肅三省儲量占比超64%,形成“南重北輕”格局,其中湖南產量占全國62.4%,但環保壓力導致新龍礦業等企業多次停產。

2. 進出口貿易與政策影響

2024年8月,中國對銻及相關物項實施出口管制,導致海外銻市場階段性緊缺,國內外價差一度擴大至25萬元/噸。盡管2025年出口管制政策有所調整,但海外冶煉產能復產緩慢,國內進口銻礦數量同比減少,供應鏈重構進程滯后。貿易格局方面,中國從銻的凈進口國轉變為“進口精礦+出口制品”模式,但海外礦山開發周期長(如玻利維亞、澳大利亞項目仍處于早期),短期難以填補供應缺口。

1. 資源稀缺性驅動戰略價值重估

全球銻儲量靜態儲采比不足10年,中國儲量占比從2013年的52%降至2025年的29%,資源枯竭風險加劇。未來,銻將與稀土、鎢等金屬并列,成為國家戰略資源管控的重點對象,產業鏈企業需通過海外權益礦布局、再生銻回收(占比預計提升至30%)等方式保障原料供應。

2. 新能源與高端制造需求持續釋放

碳中和目標下,光伏、新能源汽車等產業對銻的需求將保持年均10%以上增速。同時,半導體、軍工等領域對高純銻(6N以上)的需求激增,推動行業向高端化轉型。預計到2030年,新能源領域銻消費占比將超過40%,成為第一大需求端。

3. 技術創新與綠色生產成為核心競爭力

行業技術趨勢包括:

冶煉工藝優化:銻礦漿電解技術實現流程簡化、能耗降低20%;

資源循環利用:含銻廢料綜合回收率提升至95%;

環保型產品開發:低毒環保阻燃劑、清潔生產技術集成應用加速。

企業需加大研發投入,構建“資源-技術-市場”一體化優勢,以應對環保政策趨嚴及成本上升壓力。

2025年銻行業處于“供需雙弱但價格強勢”的特殊階段,核心矛盾在于國內資源約束與新興產業需求錯配。短期來看,冶煉廠停產潮、原料短缺及新能源需求增長將支撐銻價高位運行;長期而言,資源稀缺性、技術升級及全球貿易格局變化將重塑行業生態。企業需聚焦資源保障、技術創新與綠色轉型,以應對不確定性挑戰,把握新能源產業擴張帶來的歷史性機遇。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025年版銻產業規劃專項研究報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號