2025年智能算力行業市場調查及產業投資報告

智能算力是支撐人工智能技術發展的核心基礎設施,專為人工智能算法模型訓練與運行提供計算能力。其技術底座由GPU、ASIC、FPGA、NPU等專用芯片構成,這些芯片在并行計算、能效比等關鍵指標上顯著優于傳統CPU,能夠滿足深度學習、自然語言處理等復雜場景的算力需求。

一、行業現狀:技術迭代與市場格局重塑

1. 技術架構:從通用計算到異構融合

智能算力行業正經歷從“CPU主導”到“異構計算”的范式轉變。GPU憑借并行計算優勢占據訓練市場主導地位,英偉達通過CUDA生態構建技術壁壘,全球市場份額較高;ASIC芯片在特定場景實現突破,寒武紀思元590在自然語言處理任務中能效比GPU大幅提升,推動大模型推理成本顯著下降。

2. 市場格局:國際競爭與本土突破并存

全球智能算力市場呈現“北美主導、中國追趕、歐盟加速”的三極格局。北美陣營以英偉達、AWS、微軟Azure為代表,控制著高端芯片設計與云端算力資源;中國陣營通過政策扶持與場景開放實現快速崛起,華為昇騰AI集群在鵬城實驗室實現高算力,支撐“鵬程·盤古”大模型訓練,動態調度算法使訓練任務完成時間大幅縮短,算力利用率大幅提升。

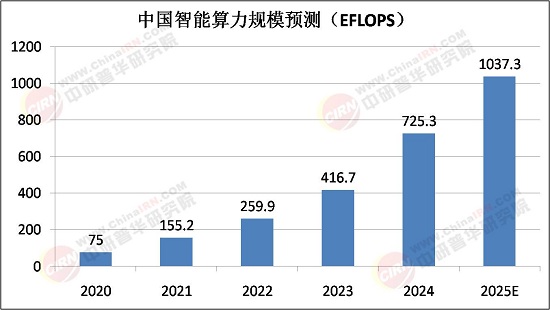

1. 需求結構:從訓練主導到推理崛起

智能算力需求呈現“訓練算力增速放緩、推理算力爆發增長”的特征,市場規模持續擴大。隨著大模型參數量突破千億級,訓練任務對算力的需求逐漸趨于飽和,而推理任務因AI應用場景的拓展呈現指數級增長。;智能醫療領域,聯影智能uAI Chest產品在肺結節檢測中,對微小結節檢出率大幅提升,已接入全國多家三甲醫院,累計處理影像數據龐大。

2. 生態競爭:從硬件堆砌到軟件協同

頭部企業通過“芯片+框架+模型”全棧布局構建技術壁壘。阿里云適配主流大模型,提供一站式開發工具鏈,吸引大量開發者入駐,其“飛天操作系統”在智能算力服務器領域市場占有率較高;華為通過昇騰AI處理器與MindSpore框架的深度協同,將動態調度算法的算力利用率大幅提升。然而,生態碎片化問題仍待解決,國產操作系統在AI框架兼容性上存在功能缺失,制約生態完整性。

3. 商業模式:從資源售賣到服務增值

算力供給模式正從“硬件租賃”向“服務增值”升級。云服務商推出算力訂閱模式,提供毫秒級調度服務;第三方算力租賃商通過共享算力池降低中小企業使用成本;區域級算力平臺整合政府、運營商、云商資源,提供“任務適配算力”的智能化服務。例如,成都、北京、上海等城市通過算力券政策,降低中小企業AI開發成本,推動算力從“奢侈品”變為“公共品”。

三、產業投資:趨勢前瞻與風險預警

據中研普華產業研究院《2025-2030年中國智能算力行業競爭分析及發展前景預測報告》顯示:

1. 投資趨勢:技術自主化、綠色化與場景化

技術自主化:國產算力芯片替代機會顯現,中芯國際14nm擴產、寒武紀思元590芯片量產進度受關注;先進封裝技術(如長電科技2.5D封裝)逐步落地,降低對進口芯片的依賴。

綠色化:液冷與節能技術成為投資熱點,曙光數創、高瀾股份等浸沒式液冷解決方案商受益;數據中心PUE限制趨嚴,北上廣深要求降低PUE值,老舊機房改造成本激增。

場景化:AI算力與行業應用深度融合,金融風控建模、自動駕駛仿真、智能質檢等高算力場景需求旺盛;邊緣AI芯片(低功耗、高能效)需求激增,推動車聯網與工業質檢發展。

2. 風險預警:地緣政治、技術瓶頸與市場波動

地緣政治風險:美國對華AI芯片限令升級,H800/A800系列供應鏈中斷風險加劇;國產7nm以下工藝良率不足,高端芯片依賴進口。

技術瓶頸:CUDA生態壟斷性強,國產算力平臺開發者適配成本高;高質量語言數據可能在特定年份耗盡,合成數據與增量數據獲取成為關鍵。

市場波動:若AI應用商業化延遲(如多模態落地慢于預期),算力過剩風險將放大;算力租賃價格戰加劇,中小廠商毛利率壓縮。

2025年智能算力行業正以驚人的速度重塑產業邏輯。從芯片架構的創新到算力網絡的構建,從單一場景的突破到生態系統的共贏,這一行業已成為數字經濟時代的“基礎設施”。未來,隨著大模型參數量向更高量級躍遷,算力需求將呈現“指數級+長尾化”特征,唯有以開放生態整合產業鏈資源,以技術創新突破物理極限,以綠色理念踐行可持續發展,方能在算力革命中占據戰略主動權,為全球經濟提供永續動力。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。報告準確把握行業未被滿足的市場需求和趨勢,有效規避行業投資風險,更有效率地鞏固或者拓展相應的戰略性目標市場,牢牢把握行業競爭的主動權。更多行業詳情請點擊中研普華產業研究院發布的《2025-2030年中國智能算力行業競爭分析及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號