一、產業爆發:從“邊緣市場”到“主流賽道”的跨越

1. 市場規模:三年翻番的黃金窗口期

2025年,中國房車市場迎來歷史性拐點。中研普華產業研究院《2025年版房車旅游產業規劃專項研究報告》顯示,2023年房車銷量超7.9萬輛,綜合保有量達21.34萬輛,較2020年增長300%。更值得關注的是需求結構的質變:中產階級家庭占比超60%,80后群體以57%的占比成為核心消費主力,推動市場從“價格敏感”向“體驗優先”轉型。這種轉變不僅體現在購車預算上——中高端房車占比達35%,更反映在消費理念上——用戶對“多功能空間設計”“智能控制系統”的關注度超過價格因素。

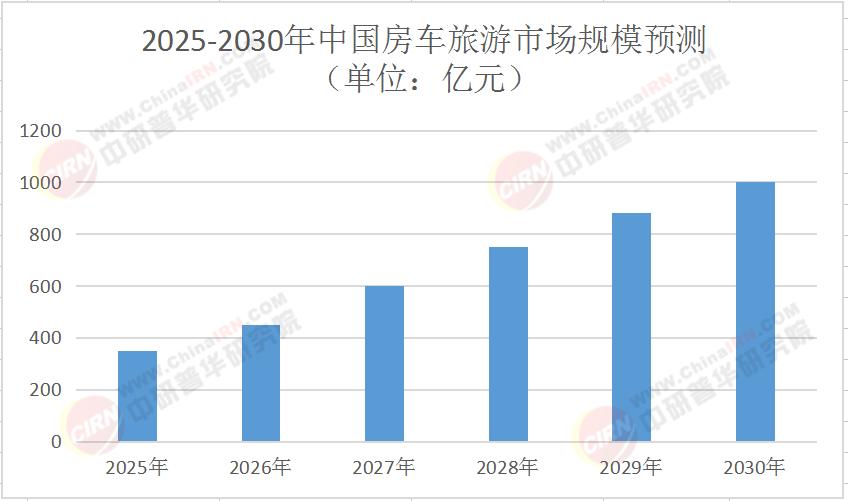

2025-2030年中國房車旅游市場規模預測(單位:億元)

2. 政策紅利:從“野蠻生長”到“規范發展”

2025年成為政策落地關鍵年。文旅部《“十四五”自駕車旅居車營地發展規劃》要求2025年前建成2000個標準化營地,截至2024年已完成1370個,其中80%分布在4A級以上景區周邊。更值得關注的是標準體系的完善——《旅居車輛服務規范》的出臺使房車租賃合同標準化率提升,用戶投訴率下降,為產業規模化掃清制度障礙。與此同時,公安部放寬C6駕駛證申領條件,使拖掛式房車用戶群體擴大,進一步激活市場需求。

3. 基礎設施:破解“最后一公里”難題

基礎設施的突破性進展正在重構房車旅行的物理邊界。途居島在敦煌戈壁建設的智慧營地,集成光伏供電與污水處理系統,使房車駐留時間從2天延長至7天;新疆獨庫公路通過增設應急救援站與觀景平臺,將房車事故率降低,通行效率提升。這些創新不僅解決了“補給難”痛點,更催生出“深度體驗”新模式——攜程數據顯示,2025年“7天以上長線房車游”訂單量同比增長,用戶平均停留時長從3天延長至5天。

二、需求革命:三代人的旅行方式重構

1. 家庭出行:從“景點打卡”到“移動家園”

65%的消費者選擇房車旅游用于親子家庭出行,推動市場向“空間優化+功能集成”方向演進。中研普華產業研究院《2025年版房車旅游產業規劃專項研究報告》調研發現,家庭用戶對“兒童安全座椅接口”“可變形餐桌”“車載冰箱”等配置的需求激增,帶動相關車型銷量增長。更值得關注的是“房車+教育”的融合創新,攜程數據顯示,“房車+非遺手作”線路客單價達普通產品的2.3倍,文化體驗成為新的溢價點。這種趨勢正在催生“移動課堂”新業態——部分房車企業與教育機構合作,開發“絲綢之路研學”“長江生態考察”等主題線路。

2. 銀發經濟:移動養老的萬億藍海

50+用戶規模突破800萬,催生“房車康養”新模式。奇瑞瑞弗針對老年群體開發的適老化房車,配備無障礙通道與健康監測系統,使老年用戶出行半徑從50公里提升至300公里。海南環島旅游公路的實踐更具示范意義——依托氣候優勢,當地房車租賃市場“候鳥老人”占比達38%,淡季運營難題得到緩解。中研普華產業研究院預測,到2030年,銀發群體將貢獻房車市場30%的份額,成為產業增長的核心引擎之一。

3. Z世代:用房車定義自由新范式

90后、00后占比達72%,推動“社交+旅行”的場景革命。小紅書平臺上,“房車露營”相關筆記超200萬篇,帶動“星空露營”“音樂派對”等主題房車游爆發。宇通房車推出的“敦煌壁畫”主題車型,通過內飾定制與AR導覽,使文化類線路訂單量提升,印證了“個性化即競爭力”的產業邏輯。這種趨勢正在重塑房車設計理念——部分企業推出“模塊化內飾系統”,允許用戶根據行程主題自由切換“辦公模式”“娛樂模式”“親子模式”。

三、技術躍遷:從“移動工具”到“智能終端”

1. 新能源革命:破解續航焦慮

鋰電儲能系統成本較傳統方案下降40%,續航里程提升至400—500公里,推動新能源房車滲透率從2025年的18%躍升至2030年的45%。比亞迪推出的太陽能增程式房車,通過車頂光伏板與儲能系統,實現“零碳旅行”,開辟綠色旅行新賽道。這種技術路線創新不僅響應“雙碳”戰略,更重構了房車能源經濟模型——中研普華產業研究院測算,新能源房車全生命周期使用成本較燃油車型降低,成為長途旅行的優選方案。

2. 智能化賦能:重新定義旅行體驗

L3級自動駕駛、物聯網生態等技術應用,使房車從“交通工具”進化為“移動智能終端”。部分高端車型甚至配備“車載會議室”“5G直播系統”,滿足商務人群的多元需求。

3. 材料創新:輕量化與功能化的平衡

新型復合材料的應用正在改寫房車設計規則。碳纖維車身使整車重量減輕,能耗降低;氣凝膠隔熱材料使車內溫差波動縮小,提升舒適度。這些創新不僅降低制造成本,更推動房車向“全季節、全地形”方向突破。中研普華產業研究院調研顯示,采用新型材料的房車,在-20℃極寒環境下的續航損失率較傳統車型降低,為東北、西北等地區的冬季旅游市場打開空間。

四、產業規劃:構建“制造-服務-生態”閉環

1. 產品創新:從標準化到定制化

企業需建立“基礎款+模塊化”產品矩陣。基礎款覆蓋經濟型(10—20萬元)、中端型(20—35萬元)、高端型(35萬元以上)市場,滿足大眾需求;模塊化系統支持用戶自定義空間布局、能源方案、智能配置,實現“千人千面”的個性化體驗。中研普華產業研究院建議,企業應將定制化服務占比提升至30%,以構建差異化競爭力。例如,針對攝影愛好者開發“移動暗房房車”,針對寵物家庭設計“寵物友好型房車”。

2. 服務升級:打造“線上+線下”閉環

“房車生活家”平臺的實踐具有示范意義——通過AI算法推薦營地,使用戶決策時間縮短;整合保險、救援、旅游規劃等服務,使客單價提升。企業需構建“產品+服務+金融”生態,例如平安產險推出的“房車全險”,覆蓋車輛損失與營地責任,使企業風控能力提升。更值得關注的是“會員制”服務模式——部分企業通過年費會員提供“免費營地駐留”“優先救援”等權益,使用戶復購率提升。

3. 區域布局:梯度開發與重點突破

西北地區憑借自然景觀優勢,市場規模爆發式增長,其中新疆獨庫公路房車訂單量占全國15%,帶動沿線民宿入住率提升。長三角地區依托經濟實力,市場規模領跑全國,企業運營效率提升。建議企業采取“核心城市+特色線路”布局策略,在30個重點城市建立區域服務中心,在100條精品線路布局智慧營地。例如,圍繞“318國道”打造“川藏文化長廊”,集成房車租賃、營地服務、文化體驗于一體。

結語:規劃先行,決勝未來

房車旅游產業的競爭,本質是“需求洞察力”與“資源整合力”的綜合較量。中研普華產業研究院通過20年行業深耕,構建了覆蓋市場調研、項目可研、產業規劃的全鏈條服務體系。無論是地方政府制定產業政策,還是企業布局新賽道,中研普華均可提供定制化解決方案。

立即行動:點擊《2025年版房車旅游產業規劃專項研究報告》獲取完整版產業報告,解鎖產業升級的“密鑰”!在這場變革中,誰能更精準地捕捉消費者需求,更高效地整合資源,更創新地應用技術,誰就能在2030年的千億市場中占據先機。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號