2025年直升飛機行業市場深度調研及未來發展趨勢

直升飛機是以旋翼為升力來源、具備垂直起降與懸停能力的航空器,其技術體系融合空氣動力學、材料科學、電子控制等多學科,形成覆蓋設計、制造、運營、維護的全產業鏈。根據用途可分為軍用與民用兩大類別:軍用機型以攻擊、運輸、偵察等任務為核心,強調高生存性、強載荷能力與復雜環境適應性;民用機型則廣泛應用于應急救援、醫療轉運、農林作業、旅游觀光等領域,注重靈活性、經濟性與操作便捷性。

一、行業現狀:技術突破與市場分化并行

1. 技術研發:軍民融合與自主創新雙軌推進

中國直升機產業已形成“軍用引領、民用跟進”的發展格局。軍用領域,直-20改進型武裝直升機配備毫米波雷達與AI火控系統,實現多目標自動追蹤與威脅排序,技術指標達亞太地區領先水平;民用領域,AC313A重型直升機最大起飛重量達33噸,填補國內高原運輸空白。然而,核心技術仍存在短板:高端航電系統更新周期較國際滯后,發動機功重比與熱效率不足,導致部分機型依賴進口。

2. 市場需求:民用爆發與軍用穩健共驅增長

民用市場呈現“應急救援+低空旅游”雙核驅動態勢。政策層面,《“十四五”國家應急體系規劃》推動50個航空救援基地建設,催生300架中型直升機需求;經濟層面,長三角、珠三角低空經濟示范區帶動私人直升機保有量年均增長,但80%集中于地產與能源行業巨頭。軍用市場保持穩定增長,需求聚焦于高原運輸、反潛作戰與偵察監視。中國軍隊現代化建設推動直-8L、直-20等機型列裝,同時通過“一帶一路”出口武裝直升機。

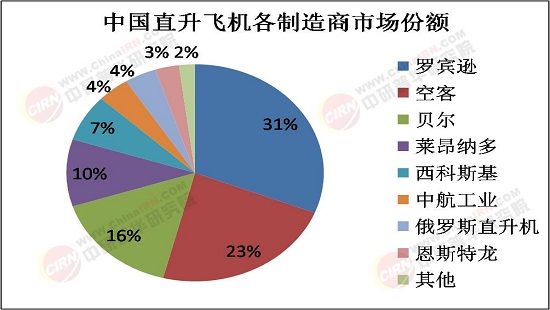

二、市場深度調研:競爭格局與供應鏈重構

據中研普華研究院《2025年版直升飛機產業規劃專項研究報告》顯示:

1. 競爭格局:國內外廠商差異化博弈

國內市場形成“三足鼎立”態勢:中航工業集團憑借AC系列直升機占據主導地位,其AC311A輕型機通過模塊化設計實現軍民兩用;民營企業在細分領域突圍,例如億航智能聚焦電動eVTOL,已在全球16個國家完成試運營。國際品牌則通過本土化策略深耕高端市場,貝爾直升機與中國航材建立聯合維修中心,空客直升機在青島設立總裝線,縮短交付周期。

2. 供應鏈體系:雙軌制與全球化博弈

軍用供應鏈以中航工業為核心,形成封閉生態,關鍵部件采購周期壓縮,但成本較國際水平高。例如,鈦合金主旋翼轂依賴內部供應,導致AC313A單價較國際同類機型溢價。民用供應鏈則深度融入全球網絡,透博梅卡發動機占新機裝配量,但地緣政治風險加劇,俄羅斯VSMPO-AVISMA公司斷供鈦材事件暴露供應鏈脆弱性。

1. 技術革命:AI與新能源重塑產業形態

智能化將成為核心競爭點。到2030年,電傳飛控系統在軍用直升機滲透率將達40%,智能協同作戰系統研發投入占比提升。民用領域,AI驅動的“空中出租車”服務將進入商業化階段,預計電動直升機占新交付量比例提升。綠色化轉型加速推進。氫燃料電池技術取得突破,空客“零排放”直升機計劃2030年首飛;電動垂直起降飛行器(eVTOL)在城市物流、跨境救援場景中廣泛應用。

2. 市場擴張:新興應用與區域增長極

應用場景持續拓展。物流領域,直升機與無人機協同作業成為趨勢,亞馬遜Prime Air計劃在2030年前部署直升機中轉站;農業領域,精準噴灑技術推動直升機作業效率提升。政策紅利持續釋放。中國《國家通用航空產業中長期規劃》提出形成產值超百億的產業集群,地方政府通過資金扶持、空域開放等措施培育低空經濟生態。

3. 挑戰與應對:技術攻堅與供應鏈安全

技術瓶頸仍需突破。高端螺旋槳、航電系統等關鍵部件國產化率不足,導致交付周期延長。企業需加大研發投入,例如中航工業啟動“航電系統代際升級工程”,目標將更新周期縮短。

供應鏈安全風險上升。鈦材、碳纖維等原材料對外依存度高,需建立多元化供應體系。政策層面,中國出臺《航空材料強國戰略》,推動東麗T1100級碳纖維產能擴張,降低國際波動影響。

2025年的直升飛機行業正處于技術變革與市場重構的關鍵節點。軍用領域向智能化、隱身化演進,民用市場因低空開放與新能源轉型迎來爆發期。企業需在技術創新、供應鏈韌性、全球化布局三方面協同發力,方能在未來競爭中占據先機。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025年版直升飛機產業規劃專項研究報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號