2025年CPO行業市場格局與未來趨勢:光電共封裝開啟算力革命新紀元

一、核心結論:中國廠商主導全球30%市場,硅光技術成破局關鍵

中研普華產業研究院的《2024-2029年中國光電共封裝(CPO)市場形勢分析及投資風險研究報告》分析,2025年,中國CPO行業呈現“雙雄爭霸”格局:華為以全產業鏈布局領跑,中際旭創憑高端硅光模塊搶占全球40%份額;新易盛通過泰國工廠低成本策略,在800G市場實現25%-30%市占率。技術路線分化顯著:硅光集成功耗較傳統方案降低50%,臺積電COUPE 3D封裝技術使信號損耗減少50%,而英偉達Quantum-X Photonics方案已實現9W/1.6T端口的行業最低功耗。

二、政策驅動:國家戰略與標準制定雙輪加速

頂層設計強化

中國“十四五”規劃將CPO納入戰略性新興產業,明確其作為數據中心和AI算力基礎設施的核心支撐地位。

國家集成電路產業投資基金二期(大基金二期)重點扶持硅光芯片、先進封裝等領域,推動國產化率從不足30%向50%突破。

深圳發布《智能終端產業高端緊缺崗位清單》,將“光學專家”“功耗優化專家”列為五星崗位,吸引全球頂尖人才。

標準體系成型

2023年OIF發布全球首個CPO草案,2025年中國主導制定《半導體集成電路光互連技術接口要求》,統一接口定義與測試規范。

國際技術委員會閉門會議顯示,三方提交的接口標準化方案已進入最終審計階段,物理鏈路冗余方案獲兩大標準化組織認可。

三、技術趨勢:三大路徑重構產業生態

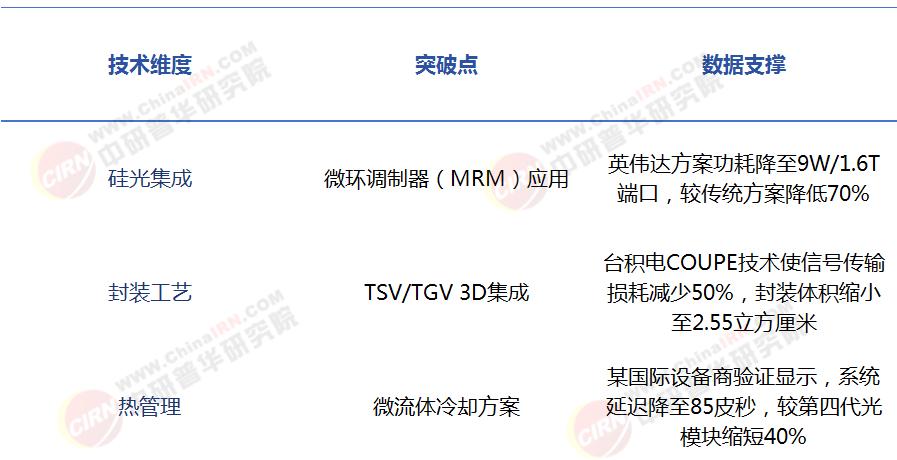

圖表1:2025年CPO技術突破關鍵指標

硅光技術主流化

中際旭創1.6T硅光模塊采用OSFP-XD封裝,支持200G PAM4通道,良率達95%,成本較傳統方案降低30%。

新易盛自研薄膜鈮酸鋰方案適配高速場景,1.6T產品通過英偉達GB200認證,毛利率高達50%。

功耗優化競賽

博通基于Mach-Zehnder調制器的CPO方案實現50%功耗優化,單臺AI服務器光模塊配置量從4-8個800G躍升至8-12個1.6T。

微軟測試數據顯示,12模塊疊加配置使128端交換機組電功率下降38%,整體擁有成本降低21%。

標準化與生態協同

全球供應鏈重構:磷化銦硅基板采購頻次環比提高170%,國產固晶機廠家承接海外企業試產訂單。

某頭部云服務商招標價首次跌破4000美元關卡,較上一輪集采降幅達15%,推動CPO在超算中心滲透率超50%。

四、市場格局:中美企業“技術+客戶”雙輪驅動

圖表2:2025年全球CPO市場競爭矩陣

華為:全棧自研構建生態壁壘

麒麟系列硅光芯片實現50G通道后向兼容,CloudEngine交換機支持1.6T CPO端口,單機架柜集成密度提高80%。

深度參與“東數西算”工程,在貴州、內蒙古等算力樞紐部署CPO互聯方案,PUE(電源使用效率)降至1.1以下。

中際旭創:高端市場“技術+規模”制勝

與英偉達聯合開發CPO原型機,1.6T產品獲多家客戶驗證,預計2025年下半年放量。

泰國工廠利用率70%,月產50萬只800G模塊,通過關稅優化使北美收入占比提升至70%。

新易盛:黑馬突圍的“性價比戰略”

泰國工廠二期投產使成本降低15%,LPO方案獲Meta批量采購,800G模塊占營收65%。

存貨周轉率降至1.88次,反映激進擴張下的回款壓力,但1.6T產能目標達40萬只/月。

五、未來展望:2030年市場規模突破50億美元,技術融合重塑產業

中研普華產業研究院的《2024-2029年中國光電共封裝(CPO)市場形勢分析及投資風險研究報告》預測分析:

應用場景爆發

AI大模型訓練需求激增,推動CPO在超算中心滲透率超50%,單臺服務器光模塊配置量翻倍。

5G前傳網絡延遲降至1μs以下,支持超密集組網,CPO基站模塊市場規模達8億美元。

技術融合加速

硅光與CPO深度耦合:臺積電3DFabric技術實現光引擎與電芯片單片集成,模塊體積縮小至傳統方案的1/4。

新型材料突破:氮化鎵光電子器件使能效比提升30%,低損耗光波導材料信號質量優化20%。

全球化產能博弈

中國廠商在東南亞布局產能占比超50%,規避地緣政治風險的同時,通過泰國工廠成本優勢搶占全球30%份額。

美國CHIPS法案推動英特爾、博通等企業重建本土供應鏈,但高端硅光芯片仍依賴臺積電代工。

當CPO技術將光傳輸效率推向每秒1.6T的極限,它不僅重新定義了數據中心的速度邊界,更成為全球算力競爭的“戰略支點”。從華為的全棧自研到中際旭創的規模制勝,從新易盛的成本突圍到英偉達的生態壟斷,這場技術革命正以每年30%的復合增長率重塑產業格局。2025年,中國廠商憑借硅光集成與產能全球化雙輪驅動,已在全球市場占據一席之地;而到2030年,當CPO市場規模突破50億美元時,這場光電協同的變革或將徹底改寫人類與數字世界的交互方式——從云計算到元宇宙,從智慧城市到星際通信,光電共封裝正在編織一張覆蓋全球的“算力神經網”。

......

如果您對CPO行業有更深入的了解需求或希望獲取更多行業數據和分析報告,可以點擊查看中研普華產業研究院的《2024-2029年中國光電共封裝(CPO)市場形勢分析及投資風險研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號