2025年打印耗材行業未來發展趨勢及產業調研報告

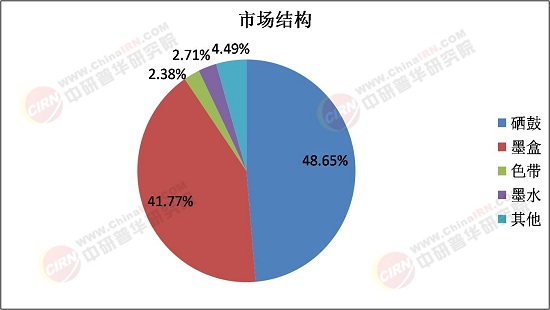

打印耗材是打印機正常運行不可或缺的消耗性材料,涵蓋硒鼓、墨盒、碳粉、色帶等核心產品。按技術路徑可分為激光打印耗材(如硒鼓、碳粉)與噴墨打印耗材(如墨盒、墨水),前者以高精度、高速度見長,廣泛應用于企業級辦公場景;后者憑借低成本、色彩還原優勢,占據家庭及中小型企業市場。隨著技術迭代,智能耗材(如搭載物聯網芯片的墨盒)與3D打印耗材(如光敏樹脂、金屬粉末)正成為新興增長極。

一、市場現狀:結構性變革下的競爭格局

1.?市場規模與增長邏輯

2025年中國打印耗材市場呈現“總量擴張+結構優化”雙重特征。總量層面,市場規模突破千億級門檻,年復合增長率維持高位,主要驅動因素包括:數字化轉型推動企業級打印需求增長、家庭辦公場景普及帶動消費級市場擴容,以及“一帶一路”倡議下東南亞、中東等新興市場出口增量。結構層面,綠色產品占比顯著提升,再生耗材市場份額突破35%,生物基墨水、可降解硒鼓等環保產品滲透率躍升,形成數百億級增量空間。

2.?競爭格局與頭部效應

行業集中度持續提升,前五大廠商市占率突破58%,形成“原裝廠商+兼容廠商+代工企業+新興科技企業”四維競爭格局。原裝廠商依托技術壁壘與品牌效應,通過“硬件+服務”訂閱模式鞏固高端市場,服務收入占比逐年提升;兼容廠商聚焦性價比優勢,通過垂直整合供應鏈降低成本,在中小企業市場占據主導地位;代工企業(如珠海天威、深圳賽格)憑借規模化生產能力,為國際品牌提供OEM服務,技術積累深厚但品牌溢價較弱。

二、未來趨勢:技術、政策與消費的三重共振

據中研普華研究院《2025-2030年中國打印耗材行業市場深度調研及投資策略預測報告》顯示:

1.?綠色化:從政策驅動到市場自覺

“雙碳”戰略深化背景下,政府采購中綠色耗材占比強制提升,帶動企業采購標準升級。消費者環保意識覺醒,企業用戶愿為低碳耗材支付溢價,綠色產品滲透率持續攀升。技術層面,生物基材料、可降解包裝、低溫定影技術成為主流,推動行業減排目標實現。產業鏈層面,再生制造模式快速崛起,頭部企業通過“回收-再生-銷售”閉環降低原材料成本,提升客戶復購率。

2.?智能化:從硬件銷售到全周期服務

物聯網、大數據與AI技術深度融合,推動行業向“產品+服務+數據”生態轉型。智能耗材通過傳感器實時監控墨量、預測更換周期,優化打印參數;打印管理云平臺整合設備監控、耗材預警、碳管理等功能,客戶留存率大幅提升。服務化轉型方面,“以租代售”模式降低中小企業初期投入成本,覆蓋客戶比例顯著提升;碳管理服務成為新增長點,企業通過平臺追蹤打印設備能耗、耗材碳足跡,滿足ESG報告需求。

1.?綠色材料賽道

生物基材料、低溫定影技術、可降解包裝等領域具備高毛利率與長期增長潛力。建議關注具備規模化生產能力的企業,此類企業通過垂直整合供應鏈降低成本,客戶復購率高。例如,某企業通過納米改性技術實現植物基墨水進口替代,成本僅增10%,市場份額快速提升。

2.?再生制造賽道

再生墨盒、再生硒鼓等細分市場年復合增長率超15%,2030年規模突破400億元。投資重點應放在“回收-再生-認證”一體化服務商,此類企業通過閉環模式降本增效,客戶粘性強。例如,某企業通過逆向物流體系覆蓋地級市,年降本顯著,再生業務貢獻主要利潤。

3.?智能服務賽道

打印管理SaaS平臺、AI優化服務、碳管理工具等領域增速顯著,2030年市場規模達150億元。建議關注提供設備監控、耗材預警、碳足跡追蹤等綜合服務的企業,此類企業通過數據沉淀構建競爭壁壘,ARR增速領先。例如,某企業與華為云共建產業大腦,接入供應商,庫存周轉率大幅提升。

2025年打印耗材行業正處于綠色技術、循環經濟與智能服務的三重共振期。投資者需把握“技術壁壘+生態整合”核心邏輯,優先布局具備綠色材料研發能力、再生制造規模效應與智能服務數據沉淀的企業。同時,關注下沉市場與出海機遇,通過差異化產品策略與本地化服務網絡,共享行業增長紅利。在這場變革中,唯有洞察趨勢、提前布局者,方能在千億級市場中占據先發優勢。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025-2030年中國打印耗材行業市場深度調研及投資策略預測報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號