2025年人工骨行業未來發展趨勢及產業調研報告

人工骨作為生物醫學材料領域的重要分支,是通過模擬人體骨骼的微觀結構與生物功能,實現骨缺損修復、關節置換及脊柱融合等臨床需求的替代材料。其核心特性包括生物相容性(避免免疫排斥反應)、生物降解性(與骨再生周期匹配)及力學適配性(滿足運動負荷需求)。從應用場景看,人工骨已從傳統的創傷修復向脊柱融合和關節置換領域延伸。

一、全球市場格局與區域特征

1. 發達國家主導高端市場

北美地區憑借醫療技術領先和人口老齡化(65歲以上人口占比達16%),占據全球人工骨市場52%的份額。美國市場年復合增長率達8%,主要驅動因素包括:

支付體系完善:Medicare對關節置換手術的報銷比例超過80%;

技術創新活躍:3D打印定制化人工骨滲透率達12%,智能植入物(如內置壓力傳感器的椎間融合器)占比超30%;

企業集群效應:強生、史賽克等巨頭通過并購(如史賽克收購Implantech)鞏固技術壁壘,形成從材料研發到臨床應用的完整產業鏈。

2. 新興市場呈現爆發式增長

中國、印度等發展中國家因醫療需求升級和政策扶持,成為行業增長新引擎。其增長邏輯體現在:

需求端:65歲以上人口占比突破15%,骨質疏松患者超1億,每年新增骨損傷患者312萬;

供給端:國產企業通過技術突破實現進口替代,如奧精醫療的礦化膠原人工骨在生物相容性、成骨速度等關鍵指標上達到國際水平,2023年國產化率提升至35%,預計2030年突破50%;

政策端:國家藥監局開通創新醫療器械審批綠色通道,2025-2030年預計有15—20個國產人工骨產品獲批三類注冊證。

二、技術演進與創新方向

據中研普華產業研究院《2024-2029年中國人工骨行業深度調研及投資機會分析報告》顯示:

1. 材料科學突破

納米復合材料:通過將納米羥基磷灰石與聚乳酸復合,顯著提升材料的力學強度和降解可控性。例如,立心科學的“聚乳酸+羥基磷灰石”材料組合,在脊柱融合術中實現6個月內完全降解,且新生骨強度達到自體骨的92%;

海洋生物源材料:以海藻酸鹽為基材的可注射骨水泥進入創新審批程序,其微孔結構(孔徑50—200μm)可促進血管長入,適用于不規則骨缺損修復;

智能材料:搭載無線傳感器的智能植入物可實時監測骨愈合進度,并通過AI算法調整康復方案。Medtronic的骨生長刺激器已在全球完成超10萬例臨床應用。

2. 制造技術升級

3D打印定制化:基于患者CT數據的個性化人工骨,通過優化孔隙結構(孔隙率70%—90%)和力學性能,使手術成功率提升至98%。德國Regenhuette公司已實現從掃描到生產的72小時快速交付;

生物打印技術:結合干細胞與生物墨水,直接打印具有活性的骨組織。2025年,全球生物打印人工骨市場規模達5億美元,年增速超40%;

微納加工技術:通過飛秒激光在材料表面構建微納拓撲結構,增強細胞黏附與骨整合能力。實驗數據顯示,微納結構表面成骨細胞增殖速度較傳統材料提高3倍。

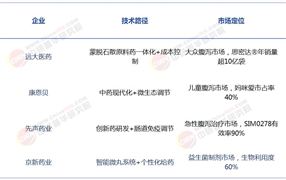

1. 競爭格局深度重構

國產替代加速:帶量采購政策推動國產產品價格下降20%—30%,但銷量增長抵消利潤壓力。例如,奧精醫療在2024年國家集采中中標量排名第一,2025年一季度營收同比增長33.96%,凈利潤扭虧為盈;

跨界融合加劇:骨科手術機器人與人工骨的協同應用成為新趨勢。天智航的“天璣”機器人通過精準定位,將人工骨植入誤差控制在0.1mm以內,手術時間縮短40%;

服務模式創新:從單一產品銷售向“產品+服務”轉型。三友醫療推出“鎂基人工骨+康復管理”套餐,通過術后隨訪和康復指導提升患者依從性,客戶復購率提高25%。

2. 政策與資本雙重驅動

政策紅利釋放:國家“十四五”規劃明確將人工骨列為重點發展領域,地方層面,上海張江、蘇州生物醫藥產業園等集群通過稅收優惠和研發補貼吸引企業集聚;

資本活躍度提升:2025年行業融資總額達25億元,Pre-IPO輪次估值倍數維持在12—15倍。專業投資基金對人工骨領域的配置比例從1.5%提升至2.3%,重點布局納米材料、3D打印和智能植入物賽道。

人工骨行業正處于技術突破與市場擴容的黃金期。未來,行業將呈現“材料功能化、制造智能化、服務生態化”三大趨勢,具備核心材料技術、規模化生產能力和臨床轉化能力的企業,將在全球競爭中占據主導地位。隨著中國企業在技術創新和成本控制上的優勢逐步顯現,人工骨領域有望誕生具有國際影響力的“中國方案”。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。報告準確把握行業未被滿足的市場需求和趨勢,有效規避行業投資風險,更有效率地鞏固或者拓展相應的戰略性目標市場,牢牢把握行業競爭的主動權。更多行業詳情請點擊中研普華產業研究院發布的《2024-2029年中國人工骨行業深度調研及投資機會分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號