此次疫情防控暴露出我國重大疫情防控救治仍然存在不少能力短板和體制機制問題。為進一步完善我國公共衛生防疫要求,近日國家發展改革委、國家衛生健康委、國家中醫藥局印發《公共衛生防控救治能力建設方案》。方案提出將加強疾病預防控制體系現代化建設,實現每省至少有

此次疫情防控暴露出我國重大疫情防控救治仍然存在不少能力短板和體制機制問題。為進一步完善我國公共衛生防疫要求,近日國家發展改革委、國家衛生健康委、國家中醫藥局印發《公共衛生防控救治能力建設方案》。方案提出將加強疾病預防控制體系現代化建設,實現每省至少有一個達到生物安全三級(P3)水平的實驗室,每個地級市至少有一個達到生物安全二級(P2)水平的實驗室,具備傳染病病原體、健康危害因素和國家衛生標準實施所需的檢驗檢測能力。這里P3實驗室,就是生物安全防護三級實驗室,簡稱,P是英語protect 保護 的縮寫。整個實驗室完全密封,室內處于負壓狀態,從而使實驗室內部的氣體不會泄漏到外面而造成污染。

p2-p3實驗室的標準和要求

實驗室生物安全防護實驗室是指實驗室的結構和設施、安全操作規程、安全設備能夠確保工作人員在處理含有致病微生物及其毒素時,不受實驗對象侵染,周圍環境不受污染。根據微生物及其毒素的危害程度不同,分為四級,一級最低,四級最高。生物安全防護一級實驗室一般適用于對健康成年人無致病作用的微生物;二級適用于對人和環境有中等潛在危害的微生物;三級適用于主要通過呼吸途徑使人傳染上嚴重的甚至是致死疾病的致病微生物或其毒素;四級適用于對人體具有高度的危險性,通過汽溶膠途徑傳播或傳播途徑不明、目前尚無有效疫苗或治療方法的致病微生物或其毒素。

傳染病的傳染性和危害性是不同的,傳染病原分為四個危害等級。第一級危害群微生物:與人類成人健康和疾病無關;第二級危害群微生物:在人類所引起的疾病很少是嚴重的,而且通常有預防及治療的方法;第三級危害群微生物:在人類可以引起嚴重或致死的疾病,可能有預防和治療的方法;第四級危害群微生物:在人類可以引起嚴重或致死的疾病,但通常無預防和治療的方法,如炭疽桿菌、霍亂弧菌、埃博拉病毒、天花病毒等。每一級對應一種實驗室。生物安全防護三級實驗室,簡稱P3實驗室,P是英語protect 保護 的縮寫。整個實驗室完全密封,室內處于負壓狀態,從而使實驗室內部的氣體不會跑到外面而造成污染。 P4實驗室是是生物安全四級實驗室的不規范簡稱,指從事致病性微生物實驗的單位,作為各類傳染病菌(毒)研究操作的基本單元,實驗室必須有防止致病性微生物擴散的制度和人體防護措施;不同危害群的微生物,必須在不同的物理性防護條件下操作,一方面防止實驗人員和其他物品受污染,同時也防止其釋放到環境中。P4實驗室是全球生物安全最高級別的實驗室,目前中國大陸地區公開的武漢一所在建設中。

根據中研普華研究院《2020-2025年中國獨立醫學實驗室行業市場前瞻與未來投資戰略分析報告》顯示:

我國獨立醫學實驗室行業現狀及前景分析

醫學獨立實驗室的出現可以追溯到上世紀60年代,當時美國出現了一些小型的醫學獨立實驗室,為醫院提供醫學檢驗技術服務,但并未 形成規模。直到90年代中期,隨著計算機以及生物技術的發展,現代臨床實驗室設備越來越自動化,不但可以同時檢測多份樣品,而且 所需樣品量和耗材越來越少,一份血樣可以做的檢測項目越來越多,為醫學獨立實驗室的發展奠定了良好的技術基礎。

我國獨立醫學實驗室的萌芽和快速發展正值先后兩次醫改。 我國獨立醫學實驗室行業跳躍式發展(用 20 年時間走完了美國 60 多年的歷程)得益于新形勢下我國醫改紅利的釋放和 21 世紀的檢驗技術的高速革新,化學發光和精準醫療等新技術的不斷涌現引爆行業擴容。2010年我國獨立醫學實驗室市場規模僅為12億,而2016年這一數字達到96億,年復合增長率42%。總的來看,我國獨立醫學實驗室起步較晚,但發展迅速。

國內行業集中度相對較低,同時也意味著國內企業未來有更多的發展機遇。相較于國外企業,國內體外診斷公司雖然在國內大的三級二級醫院國內企業有較大的劣勢,但在一些低端市場已經在逐步完成進口替代。2016年我國體外診斷試劑行業中免疫診斷占35%、生化診斷占20%、血液學與流式細胞儀占6%、分子診斷9%、其他30%。

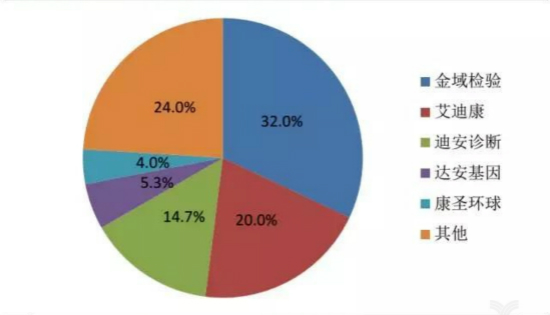

目前我國獨立醫學實驗室行業屬于寡頭壟斷格局,前四大連鎖企業廣州金域、杭州艾迪康、迪安診斷和高新達安的市場份額超過70%。但是從長期來看,連鎖企業具有規模化采購、標準化經營管理降低生產成本的能力;另外連鎖制的服務網點布局也將獲取品牌效應,提升客戶的黏性。而單體實驗室由于服務半徑有限(400公里以內),客戶資源將漸趨飽和,并且可能在未來檢查價格的繼續下調中出現虧損而退出市場,連鎖企業有望強者恒強。盡管獨立醫學實驗室近幾年在國內發展非常迅速,但是由于基數比較小,當前我國獨立醫學實驗室,占整個臨床檢驗規模不到3%,相比成熟國家的30%有很大差距,與中國醫療大國的形象不相符,獨立醫學實驗室在中國發展空間巨大。

中國獨立醫學實驗室分布競爭格局

目前國內已有上百家的獨立醫學實驗室,主要集中在沿海發達地區。主要競爭包括廣州金域,杭州艾迪康,迪安診斷,達安基因。金域的總部在廣州,前者在全國的市場占有率超過20%,擴張步伐極快,全國范圍內實驗室的數量在21家左右。艾迪康和迪安的總部均在杭州,市場占有率均為15%左右,前者的規模和擴張步伐大于后者。

圖表:我國獨立醫學實驗室市場份額分布

數據來源:公開數據

獨立實驗室需求結構分析

獨立醫學實驗室又稱第三方檢驗,是獨立于醫療機構之外獨立提供醫學檢驗服務的公司,產生于醫療服務的專業化分工化--醫院專注于診療服務,而獨立醫學實驗室將原本屬于醫院檢驗科、病理科的診斷業務外包集中檢驗,具有顯著的規模效應。

獨立實驗室規模效應主要體現在兩個方面:一是診斷儀器試劑集中采購帶來的成本節約;二是檢驗規模效應,大量樣本集中檢驗減少了單次檢驗的固定成本,包括儀器、實驗室人員成本,同時也減少了試劑的浪費。

第三方檢測市場主要分為四大類,工業、生命科學食品和環境、消費品及商品的監測,其中工業占比最好達58%。

一級醫院是直接為社區提供醫療、預防、康復、保健綜合服務的基層醫院,是初級衛生保健機構。其主要功能是直接對人群提供一級預防,在社區管理多發病常見病現癥病人并對疑難重癥做好正確轉診,協助高層次醫院搞好中間或院后服務,合理分流病人,一級醫院普遍存在著檢驗設備簡陋、閑置、檢測結果誤差大等現象,在分級診療的推動下,它們外包檢驗科的動力強,是獨立醫學實驗室企業當下的目標市場。

目前,國內獨立醫學實驗室仍處于起步階段,占據醫學診斷服務市場的份額僅在1%左右。相比成熟市場獨立醫學實驗室的業務種類和地域覆蓋,市場增長空間巨大。未來中國獨立醫學實驗室發展前景如何?請關注中研普華研究院《2020-2025年中國獨立醫學實驗室行業市場前瞻與未來投資戰略分析報告》

2020-2025年中國獨立醫學實驗室行業市場前瞻與未來投資戰略分析報告

獨立醫學實驗室行業研究報告旨在從國家經濟和產業發展的戰略入手,分析獨立醫學實驗室未來的政策走向和監管體制的發展趨勢,挖掘獨立醫學實驗室行業的市場潛力,基于重點細分市場領域的深度研究...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...

中國已成立國家新冠病毒中心 2020年中國獨立醫學實驗室行業市場前瞻

中國已成立國家新冠病毒中心 2020年中國獨立醫學實驗室行業市場前瞻