一、市場規模:千億藍海加速擴張,國產替代勢不可擋

1. 中國市場:政策驅動下的爆發式增長

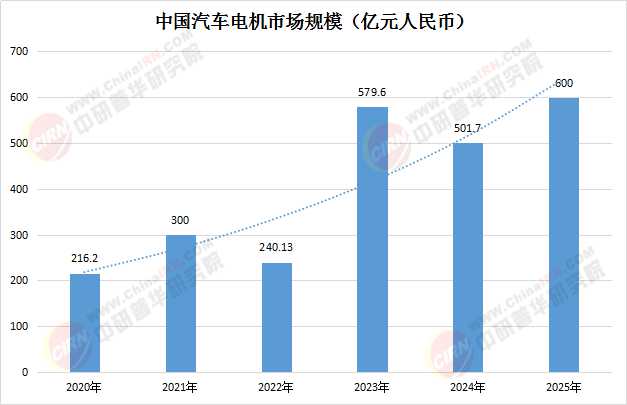

數據透視:中國汽車驅動電機市場規模增長至2024年501.7億元,年均復合增長率達45%。2025年預計突破600億元,其中永磁同步電機占比超96%。

數據來源:中研普華(2025為預測數值)

政策紅利:國務院《新能源汽車產業發展規劃(2021-2035年)》明確2025年新能源車滲透率達20%,驅動電機裝機量2023年已達833萬套。

國產替代:國產電機成本較進口產品低30%,推動比亞迪、特斯拉等車企自研比例提升至70%。行業CR10從2018年的42%升至2024年的72%,弗迪動力(比亞迪)以31.5%市占率居首,特斯拉自研電機裝機量達60.9萬套。

2. 全球市場:電動化浪潮下的協同增長

需求激增:2023年全球新能源乘用車銷量1,465.3萬輛,帶動驅動電機需求攀升。歐洲碳排放法規倒逼車企加速電動化轉型,美國《通脹削減法案》提供補貼刺激。區域競爭:長三角形成“材料-電機-整車”產業集群,配套企業超700家;河南、湖南通過產業集群建設吸引電機企業落戶,武漢光谷聚焦智能化驅動技術研發。

根據中研普華產業研究院發布的《2024-2029年中國汽車電機行業深度調研及投資機會分析報告》顯示:

二、技術趨勢:從“成本競爭”到“技術賦能”,四大方向重塑格局

1. 高效化:材料革新與器件升級

碳化硅(SiC)器件:使電機效率提升10%,2025年滲透率將達35%。比亞迪漢搭載SiC電機控制器,能耗降低15%。非稀土永磁體:國產永磁材料成本較日本低25%,但稀土依賴度仍高。2025年無稀土電機專利申報量將提升50%。

2. 輕量化:結構與工藝突破

軸向磁通電機:重量降低30%,輪轂電機集成度提升50%。蔚來ET7采用輪轂電機,整車質量降低8%。扁線工藝:特斯拉Model Y采用扁線電機,功率密度提升至4.8kW/kg,較2019年增長40%。

3. 智能化:算法與系統集成

AI控制算法:華為DriveONE系統實現毫秒級響應,能耗降低15%。數據資產化:電機運行數據交易市場規模2025年預計達80億元,年增速120%。比亞迪開放e平臺3.0,吸引300+供應商加入智能電驅生態。

1. 國產替代加速,但高端領域仍存短板

市場份額:國內電機市場份額前五為比亞迪(28.26%)、特斯拉(12.87%)、方正(5.60%)、日本電產(5.27%)、匯川技術(5.15%)。技術瓶頸:高端傳感器進口依賴度超70%,國產替代率不足30%。國際巨頭如博世、電裝通過技術壁壘持續施壓。

2. 產業鏈協同與區域集群效應

長三角集群:配套企業超700家,研發投入占比5%。中西部崛起:河南、湖南通過政策紅利承接產業轉移,武漢光谷聚焦智能化研發。

3. 國際化布局提速

頭部企業動向:比亞迪、蔚來加速海外建廠,特斯拉上海超級工廠電機產能占比超40%。挑戰與風險:稀土價格波動導致永磁材料成本占比升至45%,芯片短缺考驗供應鏈韌性。

1. 市場規模:從百億到萬億的躍遷

預測數據:2025年新能源汽車電機電控市場規模將突破3000億元,電機運行數據交易市場規模達80億元。增長動力:中高端車型雙電機配置占比提升,商用車電動化率加速滲透。

2. 技術融合:跨界創新重塑邊界

電機與AI:華為、特斯拉探索電機與自動駕駛系統的深度集成。高溫電機技術:優化散熱系統與繞組材料,提升功率密度與效率。

五、結語:汽車電機行業的“黃金十年”

在全球電動化浪潮下,汽車電機行業正迎來“黃金十年”。中研普華認為,未來十年將是技術迭代與生態重構的關鍵期。中國企業需把握政策紅利、市場需求與技術趨勢,通過自主創新與生態協同實現彎道超車。正如比亞迪、特斯拉等頭部企業所示,掌握核心技術的企業將在萬億賽道中占據先機,引領全球汽車產業向電動化、智能化轉型。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2024-2029年中國汽車電機行業深度調研及投資機會分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號