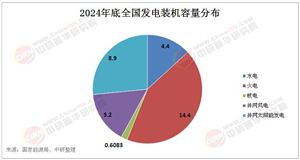

數據顯示,全球煤電裝機容量已連續三年負增長,但中國仍保有11億千瓦的煤電裝機,占全球總量的45%。在這場能源革命的攻堅戰中,煤電產業如何實現從"壓艙石"到"調節器"的蛻變?

(一)市場規模:結構性收縮與區域性分化

據測算,2023年全球煤電發電量占比降至28%,較2010年峰值下降12個百分點。中國市場呈現"總量控制+區域分化"特征:

東部沿海:江蘇、浙江煤電裝機占比已低于40%,部分機組年利用小時數不足3000小時;內陸能源基地:山西、陜西等地煤電仍承擔60%以上調峰任務,靈活性改造需求迫切;出口導向型區域:內蒙古、新疆依托"西電東送"通道,煤電外送電量年均增長7.2%。

數據來源:中研普華

(二)政策環境:碳中和倒逼機制創新

中國:"十四五"煤電淘汰目標提前完成,2023年關停機組達20GW,超臨界機組占比提升至58%;歐盟:碳邊境調節機制(CBAM)使煤電發電成本增加15-20歐元/MWh;美國:通脹削減法案(IRA)補貼清潔能源,煤電退役速度加快,2023年退役裝機達12GW;新興經濟體:印度、越南等地煤電投資仍占電力投資總額的35%,但國際開發機構融資門檻提高40%。

(三)技術演進:三條突圍路徑

靈活性改造:通過數字孿生技術實現快速啟停,調峰響應時間縮短至30分鐘;摻燒生物質:華能萊蕪電廠實現30%生物質耦合發電,減排強度下降22%;余熱梯級利用:國家能源集團開發"煤電+熱泵"系統,供熱能效提升18%。

根據中研普華產業研究院發布的《2024-2029年煤電產業現狀及未來發展趨勢分析報告》顯示:

二、煤電行業未來圖景:四大轉型賽道

(一)調節性電源定位

國家電網規劃:2030年煤電將承擔系統調峰需求的40%,需完成80%機組靈活性改造;寧夏-浙江±800千伏特高壓直流工程配套煤電調峰電站,年調節電量達20億千瓦時;

(二)CCUS產業化

國家碳捕集利用與封存研究院數據顯示,中國CCUS項目數量三年增長200%,但封存規模僅占全球的7%;勝利油田建設百萬噸級煤電CCUS-EOR示范工程,封存成本降至80元/噸。

(一)西部轉型示范區

陜西榆林建設國家級煤電轉型升級基地,規劃CCUS規模500萬噸/年;新疆準東開發區試點"煤電+綠氫"耦合發電,氫電轉換效率達62%;建議:在西部能源基地布局5-8個國家級煤電轉型示范區。

(二)技術創新策源地

清華大學研發新型氧載體化學鏈燃燒技術,使煤電碳捕集能耗降低40%;上海電氣研制1350MW超超臨界機組,供電效率達48%,創全球紀錄;測算:每提升1%煤電效率,可節約標準煤超2000萬噸/年。

四、風險預警:四大潛在危機

(一)資產擱淺風險

模型顯示:若2030年碳價達120元/噸,30%煤電資產將完全失去經濟價值;山西、河南等地未改造亞臨界機組面臨500億元以上資產減值風險。

(二)技術鎖定效應

過度依賴煤電調峰可能延緩新型儲能技術發展,形成"路徑依賴";測算:每保留1GW煤電調峰能力,將減少20MW新型儲能市場需求。

煤電行業的未來,不在于與新能源"爭長短",而在于找到自身不可替代的"生態位"。成功轉型的煤電企業需具備三大核心能力:

技術整合力:將CCUS、靈活性改造與數字化技術深度融合;系統思維力:從單一發電單元轉型為區域綜合能源服務商;戰略定力:在碳中和目標下重構商業模式,實現從"規模擴張"到"價值深耕"的蛻變。

在這場能源革命的攻堅戰中,煤電產業不是夕陽,而是正在淬煉新生的"朝陽"。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2024-2029年煤電產業現狀及未來發展趨勢分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號