一、鋼鐵行業發展現狀分析

(一)市場規模

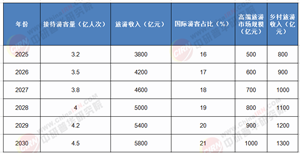

2025年中國鋼鐵行業市場規模預計將達到8萬億元人民幣,年復合增長率保持在3%左右。到2030年,市場規模有望突破9萬億元大關。這一增長主要得益于居民生活水平的提高、基礎設施建設的推進,以及新能源汽車、風電設備等新興產業的發展。中國作為全球最大的鋼鐵生產和消費國,其市場規模占全球比重顯著,但面臨國際競爭和技術升級的壓力。

核心增長驅動因素:

消費升級與新興產業需求:隨著居民生活水平的提高,對高質量鋼鐵產品的需求增加。同時,新能源汽車、風電設備等新興產業的發展,為鋼鐵行業提供了新的市場空間。

技術創新與智能化升級:鋼鐵企業積極擁抱新技術,開展智能化改造,提高生產效率和產品質量。

政策支持與產業整合:國家鼓勵綠色發展,推動鋼鐵行業兼并重組,提高產業集中度。

(二)消費群體

鋼鐵行業的主要消費群體包括建筑、制造、交通等行業。這些行業對鋼鐵材料的需求量大,對材料質量要求高,同時價格敏感。隨著環保意識的提高,對環保型材料(如再生鋼)的需求也在增加。

需求特點:

大規模需求:鋼鐵材料廣泛應用于建筑、制造、交通等行業,需要大量采購鋼鐵材料以滿足生產或施工需求。

高質量要求:鋼鐵作為基礎材料,其質量對最終產品的質量和使用壽命有著重要的影響。

價格敏感性:鋼鐵用戶通常需要大量采購鋼鐵材料,因此價格對他們的成本和利潤有著重要的影響。

環保趨勢:越來越多的鋼鐵用戶傾向于使用環保型材料,推動行業綠色轉型。

(三)產業鏈結構

鋼鐵產業鏈以鋼材制造業為重心,向上下游輻射。上游關聯產業包括鐵礦石采選、煤炭開采、廢鋼回收等;中游為鋼鐵制造環節,包括焦化燒結、煉鐵、煉鋼等;下游則為鋼材深加工業、房地產建筑業、機械電子設備制造業等。鋼鐵產業與上下游產業存在緊密的經濟和技術關聯,受市場需求變化影響顯著。

產業鏈關聯分析:

上游產業:鐵礦石采選、煤炭開采、廢鋼回收等,為鋼鐵制造提供原材料。

中游產業:鋼鐵制造是產業鏈的核心,包括焦化燒結、煉鐵、煉鋼等環節。

下游產業:鋼材深加工業、房地產建筑業、機械電子設備制造業等,是鋼鐵產品的最終消費領域。

根據中研普華產業研究院發布《2025-2030年中國鋼鐵行業全景調研與投資戰略規劃分析報告》顯示分析

二、鋼鐵行業競爭格局分析

(一)國內外品牌競爭

國內競爭:中國鋼鐵行業以寶武集團、鞍鋼、沙鋼等大型企業為主導,但高端鋼材市場份額和技術水平仍落后于國際巨頭(如韓國浦項制鐵)。

國際競爭:中國鋼鐵企業在規模和市場占有率上具有競爭力,但在盈利能力、技術創新和高端產品領域需追趕。國際領先企業如韓國浦項制鐵在高附加值產品、技術創新、成本控制等方面具有顯著優勢。

(二)區域競爭

國內分布:中國鋼鐵行業主要分布在華北和東南沿海地區,區域集中度高。

國際拓展:中國鋼鐵企業積極拓展東南亞等新興市場,規避貿易摩擦風險。

三、鋼鐵行業未來發展趨勢

(一)智能化與技術創新

智能化升級:超過八成鋼鐵企業建設智能集控中心,應用AI算法優化生產流程,提高效率和產品質量。

技術創新:采用低碳冶煉技術、提高清潔能源比例、推進全流程超低排放改造,實現可持續發展。

高端鋼材研發:加大研發投入,突破高端鋼材(如汽車板、硅鋼)生產技術,打破國外壟斷。

(二)綠色化與可持續發展

環保技術:采用低碳冶煉、資源高效利用、廢棄物資源化等綠色生產技術,推動技術成果轉化和產業化。

清潔能源:積極利用太陽能、風能等可再生能源,減少化石能源的消耗。

綠色標準:嚴格執行環保法規,提高環保標準,減少污染物排放。

(三)新興市場與應用領域

新興市場:東南亞、非洲等新興市場成為拓展重點,通過建廠、并購等方式規避貿易摩擦風險。

應用領域:鋼鐵材料在新能源汽車、風電設備、高端裝備等領域的應用不斷增加,推動行業向高端化、專業化方向發展。

四、鋼鐵行業未來發展趨勢預測分析

(一)市場規模持續增長

隨著居民生活水平的提高、基礎設施建設的推進,以及新興產業的發展,鋼鐵行業市場規模將保持穩健增長。預計到2030年,中國鋼鐵行業市場規模有望突破9萬億元大關。

(二)產業鏈不斷完善

上游產業:鐵礦石采選、煤炭開采、廢鋼回收等產業將更加注重資源的高效利用和環保技術的研發。

中游產業:鋼鐵制造企業將加大技術研發投入,提高生產效率和產品質量,同時注重綠色發展和可持續發展。

下游產業:鋼材深加工業、房地產建筑業、機械電子設備制造業等將更加注重高端鋼材的應用和環保材料的使用。

(三)消費需求升級

高質量需求:消費者對鋼鐵產品的質量要求將越來越高,推動行業向高端化、專業化方向發展。

環保需求:隨著環保意識的提高,對環保型材料(如再生鋼)的需求將不斷增加,推動行業綠色轉型。

個性化需求:消費者對鋼鐵產品的個性化需求將不斷增加,推動行業向定制化、智能化方向發展。

五、鋼鐵行業邁向高質量發展新階段

2025年鋼鐵行業將從“規模擴張”轉向“高質量發展”。在消費升級、技術創新、政策紅利的共同作用下,行業將突破效率、質量、環保的瓶頸。未來,鋼鐵行業不僅是基礎材料供應商,更是連接上下游產業、推動綠色發展的核心樞紐。在智能化、綠色化、高端化的轉型道路上,鋼鐵行業需平衡技術創新與市場拓展,實現可持續高質量發展。面對國際競爭和環保壓力,行業需加強合作,共同探索新技術、新模式,為全球鋼鐵產業的綠色發展貢獻力量。

如需獲取完整版報告及定制化戰略規劃方案,請查看中研普華產業研究院的《2025-2030年中國鋼鐵行業全景調研與投資戰略規劃分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號