在數字經濟浪潮的推動下,中國電子商務行業已從萌芽階段成長為全球商業版圖中的核心力量。從最初的基礎交易平臺到如今融合直播電商、跨境電商、社交電商的多元化生態,電子商務不僅重塑了消費模式,更成為推動產業升級、促進就業的關鍵引擎。

一、電子商務行業發展現狀分析

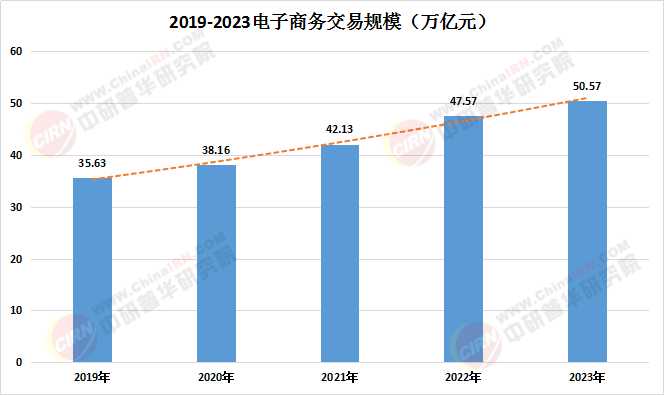

1. 市場規模持續擴張,全球地位凸顯

中國電子商務交易規模已連續多年穩居全球首位。數據顯示,2023年中國電子商務市場規模達50.57萬億元,同比增長6.3%。這一數字不僅遠超美國(2023年約3.8萬億美元)和歐洲市場總和,更占據全球電商市場份額的45%以上。從增速看,盡管基數龐大,中國電商市場仍保持年均6%-8%的穩定增長,遠高于全球平均水平。

數據來源:中研普華

2. 競爭格局分層化,新興模式崛起

當前市場呈現“綜合電商主導、垂直領域突圍”的格局:

淘寶、京東、拼多多三足鼎立,分別占據大眾市場、品質消費與下沉市場。2023年,拼多多GMV突破4萬億元,用戶規模達9.1億,成為增速最快的平臺。直播電商(如抖音電商、快手電商)交易規模2023年達2.3萬億元,同比增長35%;跨境電商(如天貓國際、SHEIN)進出口總額1.98萬億元,同比增長15.6%。AI推薦算法、虛擬試衣間、區塊鏈溯源等技術應用,推動用戶體驗升級。例如,京東物流通過AI預測實現“分鐘級配送”,抖音電商的“興趣電商”模式轉化率提升40%。

3. 挑戰與痛點并存

2023年社會物流總費用占GDP比重仍達14.7%,高于發達國家8%-10%的水平。2023年電商領域個人信息泄露事件同比增長22%,隱私計算技術應用亟待普及。頭部平臺獲客成本攀升至200-300元/人,私域流量運營成為破局關鍵。

1. 細分領域增長動能強勁

2023年實物商品網上零售額13.09萬億元,占社零總額比重達27.6%。其中,3C數碼、家電、服飾三大品類占比超60%。在線旅游(攜程、飛豬)、在線教育(騰訊課堂)、醫療健康(京東健康)等垂直領域增速超20%。2023年全國農產品網絡零售額5868億元,同比增長12.5%,縣域市場滲透率提升至35%。

根據中研普華產業研究院發布的《2025-2030年電子商務行業風險投資態勢及投融資策略指引報告》顯示:

2. 區域發展差異與協同

東部引領:長三角、珠三角貢獻全國60%的電商交易額,杭州、廣州、深圳為三大核心樞紐。中西部崛起:2023年中部地區電商增速達9.8%,高于東部7.2%;拼多多、抖音電商通過產業帶扶持計劃,帶動江西家具、河南食品等特色產業帶數字化轉型。跨境電商樞紐建設:全國已設立165個跨境電商綜試區,杭州、鄭州、義烏形成“三極聯動”格局,2023年跨境電商進出口額占外貿比重提升至5.8%。

3. 用戶行為變遷

一線城市用戶偏好高端定制化服務,下沉市場對性價比商品需求旺盛。50歲以上用戶占比達28%,2023年銀發群體網購規模突破1.2萬億元。2023年閑魚等二手電商平臺GMV同比增長30%,循環經濟成為新風口。

1. 核心技術賦能產業升級

從選品(AI需求預測)、營銷(智能投放)到售后(智能客服),全流程降本增效。阿里、京東已推出虛擬試妝、數字藏品等場景,預計2025年元宇宙電商規模將突破500億元。京東“亞洲一號”智能物流園、菜鳥“地網”工程推動倉儲自動化率提升至85%。

2. 全球化布局加速

中國已與23國簽署電商合作備忘錄,2023年對RCEP成員國跨境電商出口增長28%。SHEIN、Anker等企業通過DTC模式(直接面向消費者)搶占全球市場,2023年跨境電商獨立站規模達1.8萬億元。全國企業建設運營海外倉超2000個,面積超1600萬平方米,覆蓋主要發達國家市場。

3. 政策紅利持續釋放

“十四五”規劃目標:到2025年,電子商務交易額預期達46萬億元(實際2023年已提前達成),相關從業者突破8000萬人。跨境電商綜試區內零售出口“無票免稅”政策,企業所得稅核定征收率降至4%。《個人信息保護法》《數據安全法》完善合規框架,推動行業健康發展。

總結

中國電子商務行業已進入“高質量發展”新階段,市場規模突破50萬億元大關,技術融合與全球化成為核心驅動力。盡管面臨物流成本、數據安全等挑戰,但AI賦能、元宇宙探索、跨境電商深化等趨勢將開辟新增長空間。未來,電商企業需在技術創新、合規經營、全球化布局中尋求平衡,方能在全球數字商業競爭中持續領跑。作為數字經濟的關鍵基礎設施,電子商務將繼續釋放“乘數效應”,推動中國經濟向智能化、綠色化、服務化方向轉型升級。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年電子商務行業風險投資態勢及投融資策略指引報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號