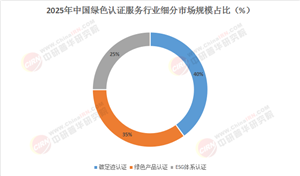

在城鎮化進程加速與消費升級的雙重驅動下,建筑裝飾行業正經歷從“功能滿足”到“美學表達”的跨越式發展。作為房地產后周期的核心產業,建筑裝飾不僅承載著空間美化的使命,更在智能家居、綠色建筑等趨勢下成為生活品質升級的重要載體。

一、建筑裝飾行業市場現狀分析

當前建筑裝飾產業已突破傳統施工框架,形成“設計創新+材料革新+智能集成”的三維進化體系。在需求升級層面,三大趨勢重塑產業格局:消費升級,精裝房滲透率提升至40%,催生整裝定制需求;商業空間迭代,購物中心每年裝修投入占營收比例提升至8%,形成場景革命;值得關注的是,存量改造爆發,北京老舊小區改造使裝飾需求年均增速達15%,開辟第二增長曲線。

在技術賦能領域,呈現“四化協同”格局:裝配式裝修崛起,金螳螂“24小時快裝”體系使工期縮短至傳統模式的1/3,降低人工成本;數字化設計普及,東易日盛DIM+系統使設計效率提升5倍,形成所見即所得體驗;值得關注的是,智能家居融合,歐瑞博智能開關使客單價提升30%,形成科技溢價;環保材料突破,圣象地板“無醛添加”技術使VOC排放下降90%,響應健康需求。

商業模式創新正在重塑產業價值鏈。如業之峰打造的“全案設計+主材代購+施工服務”閉環,使毛利率提升至35%,形成一站式服務優勢;更值得關注的是,建筑裝飾產業與文旅產業的跨界融合,金螳螂文旅分公司使主題樂園裝飾訂單年均增速達25%,開辟沉浸式體驗新賽道。

全球建筑裝飾市場正以年均5.2%的增速穩健擴張,2024年市場規模突破3萬億美元,中國占比突破28%。這種增長蘊含著深刻的結構性變革。從細分領域看,呈現“三極驅動”格局:住宅裝飾仍占55%份額,但公裝領域增速更快,年均增速達6%;值得關注的是,商業空間裝飾崛起,連鎖餐飲標準化裝修使訂單量年均增速達8%,形成新增長極;軟裝定制爆發,尚品宅配“全屋定制”使客單價提升至5萬元,年均增速達10%,成為市場黑馬。

數據來源:中研普華

根據中研普華產業研究院發布的《2025-2030年中國建筑裝飾行業市場深度分析及發展趨勢預測研究報告》顯示:

在區域布局方面,呈現“雙輪驅動”格局:一線城市市場仍占30%份額,但三四線城市占比提升至45%,其中長三角裝飾需求突破5000億元;值得關注的是,東南亞市場爆發,越南建筑裝飾市場增速達12%,形成區域增長極。

展望2030年,全球建筑裝飾市場規模有望突破5萬億美元,其增長動能將來自三大維度:在技術驅動層面,建筑信息模型(BIM)將使設計施工一體化率提升至90%,較現有模式提升30%;在模式創新層面,“裝飾+運營”生態正在重塑產業價值,亞廈股份“空間運營”模式使資產回報率提升至15%,形成“建造-運營”閉環;在政策突破層面,《全球建筑可持續發展路線圖》實施將推動綠色裝飾材料占比提升至50%,較當前水平提升30個百分點。

行業發展的深層挑戰亦不容忽視:人工成本上升,裝飾工人日均工資突破400元,需加強裝配式技術普及;標準化缺失,定制化產品交付周期長達60天,需加強供應鏈整合;同質化競爭,企業凈利率下降至5%,需加強品牌建設。

結語:

全球建筑裝飾產業正處于歷史性的戰略機遇期,其發展軌跡折射出消費升級的進化規律。短期看,政策扶持與存量改造將形成需求雙引擎;中期維度,裝配式裝修與智能家居將催生千億級市場;長期而言,隨著數字孿生與實體空間的深度融合,建筑裝飾將從施工服務演變為空間價值運營商,重新定義人居環境的運行邏輯。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年中國建筑裝飾行業市場深度分析及發展趨勢預測研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號