近年來,中國寵物經濟呈現爆發式增長,成為消費市場的重要增長極。中國寵物經濟的未來,是技術、情感與責任的深度融合。企業唯有以創新為矛、以合規為盾、以用戶為中心,方能在萬億藍海中破浪前行。

一、行業背景:社會結構變遷催生情感消費新范式

中國寵物經濟的崛起與人口結構轉型密切相關。隨著單身人口突破2.4億、老齡化率攀升至18%,寵物逐漸從“功能性動物”演變為“家庭成員”。調研顯示,超七成養寵家庭將寵物視為“孩子”或“親人”,情感寄托需求驅動消費升級。政策層面,《寵物經濟中長期規劃》等文件推動行業規范化,明確醫療連鎖化、食品高端化、環保產品創新三大方向。同時,碳中和目標倒逼企業采用可降解材料,催生綠色供應鏈新機遇。

二、寵物經濟行業發展現狀:全產業鏈協同升級

1. 消費結構:從生存型向健康型、情感型躍遷

寵物食品仍占據主導地位,但高端化趨勢顯著。烘焙糧、凍干糧等功能性產品滲透率快速提升,國產品牌通過“中草藥配方”“定制鮮食”等差異化策略打破外資壟斷。醫療板塊成為第二大增長極,專科醫院占比突破40%,AI輔助診斷系統降低誤診率,寵物保險滲透率雖不足5%,但市場潛力巨大。用品領域,智能設備如AI喂食器、健康監測項圈的復購率超50%,個性化服務如寵物SPA、漢服定制服飾滲透率增長顯著。

根據中研普華產業研究院發布《2025-2030年中國寵物經濟行業市場深度分析與投資戰略規劃報告》顯示分析

2. 渠道變革:線上線下融合加速

線上渠道占比超45%,直播電商、社群營銷成為品牌增長引擎。線下場景則向“寵物友好型”升級,商場、酒店、機場等公共空間增設專屬服務區,深圳機場設立的寵物候機廳成為行業標桿。此外,社區化服務網絡逐步完善,上門護理、寵物托育等“銀發經濟”適配業務客單價高達數百元。

3. 區域分化:低線城市成新增長極

一線城市寵物經濟滲透率趨于飽和,而二三線城市增速顯著。下沉市場消費者更注重性價比,但高端化需求同樣顯現,例如老年犬關節護理糧銷量激增。企業通過“渠道下沉+產品分級”策略,實現市場覆蓋與利潤增長的平衡。

三、核心挑戰:合規、創新與供應鏈的三重考驗

1. 政策與合規壓力

行業監管趨嚴,食品標準修訂、醫療資質審核等政策抬升準入門檻。部分中小企業因無法滿足環保要求或藥品管理規范面臨淘汰,行業集中度加速提升。

2. 技術創新與同質化競爭

智能設備領域存在“重概念、輕體驗”問題,部分產品功能冗余、實用性不足。同時,功能糧、保健品等細分賽道同質化嚴重,價格戰壓縮利潤空間。

3. 供應鏈穩定性風險

進口原料價格波動、物流中斷等問題影響企業成本控制。例如,主糧依賴進口肉源的企業需應對匯率波動與貿易政策變化,而環保包裝材料的成本上升進一步壓縮利潤。

四、投資建議:聚焦三大黃金賽道

1. 高端食品與功能性產品

關注老年寵物、幼寵等細分群體的營養需求,布局關節保健糧、低敏處方糧等差異化產品。同時,開發“人寵共用”洗護用品,滿足消費者對安全性的高要求。

2. 智能設備與醫療科技

投資AI診療、可穿戴設備等創新技術,提升寵物健康管理效率。例如,開發具備疾病預警功能的智能項圈,或通過基因檢測技術提供個性化健康方案。

3. 寵物服務生態鏈

布局寵物殯葬、旅游、心理咨詢等新興服務,打造“一站式”消費場景。例如,開發寵物生前影像集、虛擬墓碑等情感化產品,或推出攜寵旅行套餐,滿足高端客群需求。

五、風險預警與應對策略

1. 政策風險

密切關注《寵物診療機構管理辦法》等法規動態,建立合規管理體系,避免因資質問題導致停業整頓。

2. 市場風險

通過消費者調研與大數據分析,精準捕捉需求變化。例如,針對銀發群體推出“適老化”用品,或針對Z世代開發聯名款寵物服飾。

3. 供應鏈風險

與優質供應商建立長期合作關系,采用期貨套期保值等方式對沖原料價格波動。同時,加大環保材料研發投入,降低碳中和政策帶來的成本壓力。

六、寵物經濟行業未來發展趨勢的預測

1. 技術突破方向:AI與生物技術重塑行業格局

未來五年,AI健康監測、基因編輯、細胞培育肉等技術將推動寵物醫療與食品領域革命。例如,AI影像識別技術可實現疾病早期篩查,基因檢測技術可定制個性化營養方案,而細胞培育肉則有望解決寵物食品的原料可持續性問題。

2. 市場需求變化:情感化與個性化服務成主流

隨著寵物角色從“陪伴者”向“家庭成員”轉變,情感化消費需求將持續釋放。企業需通過定制化產品、沉浸式體驗(如寵物主題酒店)和社群運營(如寵物社交平臺)增強用戶粘性。同時,銀發經濟與Z世代消費群體的崛起,將催生“適老化”與“國潮化”兩大新趨勢。

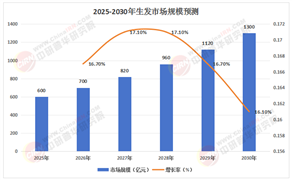

3. 市場規模增長空間:低線城市與新興服務驅動增長

一線城市市場趨于飽和,但二三線城市及農村地區滲透率不足20%,存在巨大增量空間。此外,寵物殯葬、保險、旅游等新興服務尚處起步階段,復合增長率有望超40%。綜合來看,行業規模有望在2030年前突破萬億元,成為消費升級的重要引擎。

4. 競爭格局演變:頭部企業加速生態化布局

未來競爭將呈現“馬太效應”,頭部企業通過并購整合、技術賦能和生態鏈協同鞏固優勢。例如,食品企業向醫療、服務領域延伸,智能設備廠商與寵物醫院共建健康管理平臺。中小企業則需聚焦細分賽道,通過“小而美”的差異化策略實現突圍。

5. 可持續發展路徑:綠色與人文關懷并重

碳中和目標下,企業需加大環保材料研發與應用,例如可降解貓砂、生物基包裝等。同時,倡導“人寵和諧共生”理念,通過公益活動提升品牌形象。例如,開展流浪動物領養計劃,或推出“寵物友好城市”倡議,將社會責任融入商業戰略。

中國寵物經濟正從“規模擴張”轉向“質量提升”,企業需以技術創新為驅動,以品牌建設為核心,以生態鏈整合為路徑,實現可持續發展。未來,行業將呈現三大趨勢:一是情感化消費深化,寵物心理咨詢、情緒療愈等新興服務崛起;二是智能化技術普及,AI診療、基因檢測成為標配;三是規范化程度提升,政策驅動行業集中度進一步提高。唯有堅持長期主義,方能在萬億藍海中占據一席之地。

如需獲取完整版報告及定制化戰略規劃方案請查看中研普華產業研究院的《2025-2030年中國寵物經濟行業市場深度分析與投資戰略規劃報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號