前言

隨著中國經濟結構的優化升級與居民消費觀念的轉變,游樂園行業正從傳統設備驅動向“文化+科技+體驗”深度融合轉型。政策紅利持續釋放、技術迭代加速、消費需求多元化,共同推動行業進入高質量發展階段。

一、行業發展現狀分析

(一)政策驅動與產業升級

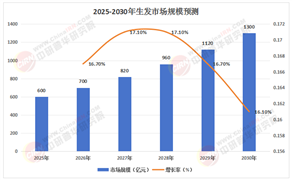

根據中研普華研究院《2025-2030年中國游樂園行業全景研究與發展戰略規劃分析報告》顯示:近年來,國家層面將游樂園納入文旅融合戰略核心板塊。文旅部《“十四五”文化和旅游發展規劃》明確要求省級以上游樂園沉浸式體驗項目覆蓋率超60%,推動“樂園+非遺”“樂園+科幻”等主題融合。地方政府通過財政補貼、稅收優惠等措施加速產業升級,例如浙江、四川對新建沉浸式樂園給予最高30%的財政補貼,深圳將游樂園納入“城市消費地標”培育工程,游客消費可抵扣個稅額度。政策紅利推動行業從“粗放擴張”轉向“精耕細作”,龍頭企業通過IP生態、技術壁壘和品牌效應構建護城河。

(二)技術賦能與體驗重構

AI、元宇宙、5G等技術的深度應用,正在重塑游樂園的運營模式與游客體驗。AI個性化體驗系統通過人臉識別、情緒分析、行為預測,實現“一人一劇本”的定制化游玩;元宇宙虛實融合技術使游客可參與虛擬樂園的治理、創作與收益分配;5G+物聯網全場景覆蓋提升設備互聯、數據共享與實時調度能力,安全事故率降低70%,游客投訴率下降55%。技術革命推動行業從設備競賽轉向內容創新,沉浸式體驗成為核心競爭力。

(三)消費分層與需求升級

Z世代、家庭客群、銀發經濟構成游樂園消費的三大支柱。Z世代將游樂園視為“社交貨幣”,偏好劇本殺樂園、電競樂園等新興業態;家庭客群追求品質升級,80%家長愿意為沉浸式體驗支付溢價,親子研學套餐、虛擬考古等項目復購率超65%;銀發經濟催生懷舊劇場、健康療愈等新場景,老年游客占比達15%。消費分層推動行業向多元化、精細化方向發展,游樂園成為繼影視、演出后的第三大文旅消費場景。

(數據來源:中研普華整理)

二、競爭格局分析

(一)頭部企業壟斷與區域分化

行業集中度持續提升,頭部企業通過IP生態、技術壁壘和品牌效應構建護城河。國際品牌如迪士尼、環球影城占據高端市場,本土企業如華僑城、華強方特、長隆集團通過“主題公園+文化演藝+科技互動”模式實現彎道超車。區域市場呈現分化特征,長三角、珠三角、環渤海及中西部新興城市成為核心增長極,三四線城市則通過“微樂園經濟”崛起,社區型樂園以“低成本、高復購”模式填補市場空白。

(二)差異化競爭與生態協同

頭部企業通過IP授權、主題化運營和輕資產輸出實現差異化競爭。華強方特依托“熊出沒”IP下沉三線城市,長隆集團通過“水上科學實驗區”“AI自適應滑道”吸引家庭客群。區域品牌則聚焦本地化運營,成都國色天鄉通過電音節、文化IP聯動占據本地市場。產業鏈上下游協同效應顯著,“樂園+酒店”“樂園+交通”套餐貢獻綜合收入30%,衍生品銷售毛利率超60%。

(三)挑戰與機遇并存

行業面臨IP短缺、技術壁壘高、盈利模式單一等挑戰,但政策紅利、消費升級和技術革命帶來結構性機遇。政策層面,文旅REITs試點擴大和19家5A景區啟動資產證券化提供融資新渠道;技術層面,智能化運維系統、環保材料應用降低運營成本;市場層面,下沉市場滲透率提升、銀發經濟崛起開辟新藍海。

三、重點企業分析

(一)華強方特:IP驅動與區域下沉

華強方特以“熊出沒”IP為核心,通過“主題公園+文化演藝+科技互動”模式實現差異化競爭。企業加速布局三線城市,推出標準化“熊出沒小鎮”產品線,單項目投資額控制在35億元,2025年規劃落地20個三四線城市。其IP衍生品銷售額占樂園總營收的15%,凸顯情感連接對消費決策的影響。

(二)長隆集團:科技賦能與體驗升級

長隆集團通過VR/AR技術、智能運維系統和綠色科技提升游客體驗。廣州長隆“星際探索”主題區游客佩戴MR眼鏡乘坐過山車,項目開業首月營收達1.2億元;深圳歡樂谷采用數字孿生平臺后,設備利用率提升35%,運維成本下降20%。企業還推出“海洋科普課堂”,將游樂園與研學旅行結合,研學產品營收同比增長50%。

(三)華僑城:文化融合與品牌輸出

華僑城以“歡樂谷”品牌擴展文化融合項目,西安歡樂谷·瑪雅海灘投資20億元融合唐文化元素,吸引年輕客群增長25%。企業通過輕資產輸出模式降低投資風險,2025年三線城市輕資產項目新增占比35%。其“零碳樂園”計劃預計減排30%,推動行業向低碳運營轉型。

(一)沉浸經濟與虛實融合

元宇宙技術將推動游樂園向虛實融合方向發展。全息投影造浪池、AR劇本殺闖關項目滲透率突破15%,游客可參與虛擬樂園的治理、創作與收益分配。頭部企業通過數字分身、虛擬資產交易等創新模式延長消費鏈條,相關收入占比已達20%。

(二)綠色科技與可持續發展

環保材料應用、能源循環系統成為游樂園建設標配。頭部企業ESG評分納入投資評估體系,華僑城“零碳樂園”計劃預計減排30%。雨水回收系統、太陽能遮陽棚、磁懸浮水泵等綠色技術降低運營成本,同時提升品牌形象。

(三)跨界融合與生態重構

游樂園與商業地產、教育研學、健康療養等業態深度融合。“樂園+酒店”套餐消費占比達40%,科普類項目吸引學校團體訂單增長25%。元宇宙樂園、電競主題館等新興形態拓寬行業邊界,推動文旅產業從“資源依賴”向“內容驅動”轉型。

五、投資策略分析

(一)聚焦技術創新與IP孵化

投資者應關注AI個性化體驗、元宇宙虛實融合、5G+物聯網全場景覆蓋等技術創新領域,以及本土文化IP、國際IP授權等IP孵化項目。技術迭代加速推動行業變革,IP授權費用占項目總投資10%-15%,但衍生品毛利率超60%。

(二)布局下沉市場與銀發經濟

三四線城市及縣域下沉市場的“微樂園經濟”加速崛起,社區型樂園以“低成本、高復購”模式填補市場空白。銀發經濟催生懷舊劇場、健康療愈等新場景,老年游客占比達15%。投資者可通過模塊化復制、本地化運營降低投資風險。

(三)規避同質化競爭與政策風險

同質化競爭導致價格戰加劇,部分三四線城市游樂園陷入“低價引流”陷阱。投資者需關注政策合規成本與審批周期,例如安全監管趨嚴促使約15%的小型生產企業退出市場,土地政策收緊推高項目開發成本。建議通過差異化定位、細分主題創新規避風險。

如需了解更多游樂園行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國游樂園行業全景研究與發展戰略規劃分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號