當前,幼兒園(幼教)行業正處于政策驅動、技術革新與市場需求交織的轉型期。普惠性資源供給擴大、教育質量提升與科技融合成為核心議題,但行業也面臨生源減少、師資結構性矛盾及區域發展失衡等挑戰。幼兒園(幼教)行業正經歷從“規模擴張”到“質量提升”的深刻變革。普惠性資源供給擴大、教育質量升級與科技融合創新是行業發展的核心驅動力。企業需把握政策機遇,聚焦差異化競爭,深化科技賦能,同時警惕生源減少、監管趨嚴等風險,通過戰略調整與模式創新實現可持續發展。

一、行業背景

中國幼兒園(幼教)行業承載著0-6歲兒童早期教育與照護的核心功能,是教育體系的基礎環節。近年來,隨著《學前教育法》的實施及《教育強國規劃綱要》的推進,行業進入規范化、普惠化發展新階段。政策重點聚焦資源均衡配置、質量提升與監管強化,推動行業從“規模擴張”轉向“內涵式發展”。與此同時,家庭對教育質量的需求升級、城鎮化進程加速及三孩政策帶來的0-3歲托育需求,共同塑造了行業發展的新格局。

根據中研普華產業研究院發布《2025-2030年中國幼兒園(幼教)行業競爭分析及發展前景預測報告》顯示分析

二、幼兒園(幼教)行業發展現狀

1. 市場格局與競爭態勢

當前市場呈現“公辦主導、民辦分化、在線平臺崛起”的多元格局。公辦幼兒園依托政策與資金優勢,在普惠性資源供給中占據主導地位;民辦幼兒園則通過品牌化、特色化路徑尋求突破,頭部機構憑借課程體系與師資優勢形成差異化競爭力。在線教育平臺依托技術賦能,提供個性化、便捷化服務,成為行業新興增長點。

2. 政策驅動下的普惠化進程

普惠性幼兒園覆蓋率持續提升,公辦園在園幼兒占比目標明確,政府通過財政補貼、生均公用經費撥款等手段推動資源下沉。然而,區域間財政投入差異導致普惠政策落地效果分化,農村及欠發達地區仍面臨資源短缺問題。

3. 教育質量與師資建設

行業正從“標準化”向“個性化”轉型,課程多元化與特色化成為趨勢。STEAM教育、跨文化課程、自然探索等創新模式涌現,滿足家長對綜合素質培養的需求。但師資結構性矛盾突出,專業教師缺口與流動性問題并存,教師待遇與激勵機制有待完善。

4. 科技融合與模式創新

AI、VR/AR、大數據等技術加速滲透,智能教學設備、個性化學習系統、家園共育平臺等應用場景落地。線上線下融合模式打破時空限制,提升教育效率與互動體驗,但技術應用仍面臨數據安全與隱私保護挑戰。

三、核心挑戰

1. 生源減少與市場競爭加劇

出生率下降導致適齡兒童數量減少,幼兒園招生壓力增大,行業進入“存量競爭”階段。優質教育資源稀缺加劇頭部機構虹吸效應,中小機構面臨生存危機。

2. 教育質量與監管壓力

家長對教育質量的期待提升,但行業仍存在課程小學化、師資專業度不足等問題。監管趨嚴下,合規成本上升,部分機構面臨整改或退出風險。

3. 區域發展失衡與資源分配不均

城鄉、區域間學前教育資源差距顯著,農村地區幼兒園數量少、設施簡陋、教師專業水平低,制約行業整體發展。

4. 技術落地與成本壓力

科技賦能需投入大量資金與人力,中小機構技術能力薄弱,難以實現規模化應用。同時,技術迭代速度快,設備更新與維護成本高昂。

四、投資建議

1. 聚焦普惠性與差異化競爭

普惠性賽道:布局農村及欠發達地區,通過政府購買服務、PPP模式參與普惠性幼兒園建設,享受政策紅利。

差異化賽道:開發特色課程(如藝術啟蒙、科學探索)、提供高端定制化服務,滿足中高收入家庭需求。

2. 深化科技賦能與數字化轉型

智能教學工具:引入AI輔助教學系統、虛擬現實課堂,提升教學效率與互動性。

家園共育平臺:構建線上家長溝通、成長檔案、課程預約等功能,增強用戶粘性。

數字化管理:通過大數據分析優化資源配置,降低運營成本。

3. 拓展托幼一體化與早教市場

托幼銜接:增設0-3歲托育服務,配備專業師資與設施,滿足家庭對嬰幼兒照護與教育的雙重需求。

早教延伸:開發親子課程、家庭教育指導等產品,延伸服務鏈條。

4. 強化師資培訓與激勵機制

專業化培訓:與高校、培訓機構合作,提升教師專業技能與教學能力。

激勵機制:建立職稱晉升、績效獎金、股權激勵等制度,穩定教師隊伍。

五、風險預警與應對策略

1. 政策風險

預警:密切關注學前教育法、普惠性政策、財政補貼標準等動態。

應對:加強合規管理,主動對接政府資源,參與普惠性幼兒園建設。

2. 市場風險

預警:關注出生率變化、家庭消費能力、競爭對手動態。

應對:優化成本結構,提升服務品質,通過品牌化、連鎖化增強抗風險能力。

3. 技術風險

預警:關注技術迭代速度、數據安全法規、用戶隱私保護要求。

應對:加大研發投入,建立技術合作伙伴關系,完善數據安全管理體系。

4. 運營風險

預警:關注師資流失率、家長滿意度、安全事故頻發等信號。

應對:完善教師激勵機制,加強家園溝通,建立安全應急預案。

六、幼兒園(幼教)行業未來發展趨勢的預測

1. 技術突破方向

AI教師助手:AI技術將廣泛應用于幼兒行為分析、個性化學習路徑規劃、成長檔案生成等領域,解放教師雙手,提升教育效率。

沉浸式學習場景:VR/AR技術將打造虛擬自然探索、歷史文化體驗等場景,增強學習趣味性。

智能硬件普及:智能手環、可穿戴設備等將實時監測幼兒健康數據,為個性化教育提供支持。

2. 技術發展趨勢

線上線下深度融合:線上課程與線下活動結合,形成“OMO”模式,滿足家長對靈活性與互動性的雙重需求。

數據驅動決策:通過大數據分析優化課程設計、師資配置、招生策略,提升運營效率。

區塊鏈技術應用:利用區塊鏈實現教育成果認證、師資資質溯源,增強行業透明度。

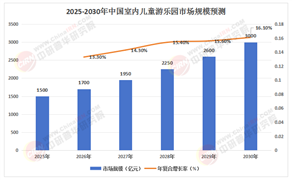

3. 市場規模增長空間

普惠性資源擴容:隨著政策推動,普惠性幼兒園覆蓋率將持續提升,帶動行業整體規模增長。

托幼一體化需求釋放:三孩政策下,0-3歲托育服務需求激增,托幼一體化將成為行業新增長點。

消費升級驅動高端市場:中高收入家庭對個性化、國際化教育的需求提升,推動高端幼兒園市場擴容。

4. 未來競爭格局演變

頭部機構集中度提升:品牌化、連鎖化機構通過規模化運營與資源整合,占據更大市場份額。

區域性特色機構崛起:深耕本地文化、自然資源的特色幼兒園將形成差異化競爭力。

跨界融合加速:教育機構與科技公司、醫療健康機構合作,打造“教育+科技+健康”生態。

5. 政策與市場協同驅動

政策導向:政府將通過財政補貼、稅收優惠、用地保障等手段,支持普惠性幼兒園與托育服務發展。

市場需求:家庭對教育質量、個性化服務的需求升級,推動行業向高端化、多元化轉型。

6. 社會價值與商業價值統一

教育公平:普惠性資源供給擴大將縮小城鄉、區域差距,促進教育公平。

商業創新:科技賦能、模式創新將提升行業效率,創造新的商業價值。

幼兒園(幼教)行業的未來,將是政策、技術、市場與資本多方協同的結果。企業需以長期主義視角布局,把握普惠化、科技化、國際化趨勢,在滿足社會需求的同時實現商業成功。

如需獲取完整版報告及定制化戰略規劃方案請查看中研普華產業研究院的《2025-2030年中國幼兒園(幼教)行業競爭分析及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號