前言

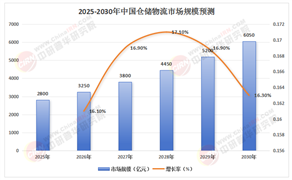

中國物流倉庫行業作為連接生產、流通與消費的核心樞紐,正經歷著由傳統模式向智能化、綠色化轉型的關鍵階段。在電子商務、制造業升級及新零售模式的多重驅動下,行業規模持續擴大,技術革新與政策支持成為主要增長引擎。

一、行業發展現狀分析

(一)市場需求驅動因素

電商與新零售的深度融合

消費者購物習慣的線上化遷移推動電商行業持續高速增長,對物流倉庫的存儲、分揀及配送效率提出更高要求。新零售模式強調線上線下融合,要求倉庫具備快速響應、靈活調配的能力,以適應全渠道營銷的個性化需求。

制造業供應鏈的智能化升級

制造業向精益生產轉型,需通過物流倉庫實現原材料、半成品及成品的精準管理。智能化倉庫通過自動化設備與數據系統,提升生產流程的協同效率,降低庫存成本。

冷鏈與跨境物流的崛起

冷鏈物流需求因生鮮電商、醫藥流通等領域的擴展而快速增長,要求倉庫具備溫控、追溯等專業化能力。跨境電商的興起則推動物流倉庫布局全球化,縮短國際配送時效。

(二)技術革新與運營模式

智能化設備的廣泛應用

自動化立體倉庫、智能分揀系統及無人配送機器人等技術設備,顯著提升倉庫作業效率與準確性。例如,某物流企業通過智能路由規劃實現“跨省8小時當天達”,貨損率降至極低水平。

數據驅動的供應鏈協同

物聯網、大數據與云計算技術實現倉庫與上下游環節的信息共享,優化庫存管理與配送路徑。例如,某企業通過動態路由算法減少空駛里程,降低運營成本。

綠色倉儲理念的普及

環保政策推動倉庫在建筑設計、能源利用及設備選型中融入綠色技術,如太陽能光伏板、智能溫控系統等,降低碳排放。

(數據來源:中研普華整理)

二、競爭格局分析

(一)頭部企業的主導地位

根據中研普華研究院《2025-2030年中國物流倉庫行業市場動態研究及市場盈利預測報告》顯示:大型物流企業憑借資金、技術與品牌優勢占據市場主導,通過全國性網絡布局與智能化升級鞏固競爭力。例如,某企業通過“全貨機+無人機+陸運”立體化運力網絡,實現“空地協同”運輸,時效穩定性領先行業。

(二)中小企業的差異化競爭

中小企業聚焦細分市場,提供定制化服務。例如,針對醫療設備運輸需求,某企業定制恒溫恒壓運輸艙,將貨損率控制在極低水平。

(三)區域市場的分化特征

東部地區因經濟活躍與物流基礎設施完善,成為倉庫需求的核心區域;中西部地區則因產業轉移與政策扶持,展現出增長潛力。例如,某企業在中西部布局農產品專線,推動區域經濟協同發展。

三、重點企業分析

(一)跨越速運:時效與科技的雙重壁壘

立體化運力網絡

通過全貨機、無人機及自有車輛構建“空地協同”體系,實現“跨省8小時當天達”,滿足制造業高精度設備運輸需求。

全鏈路智慧化系統

自主研發的智能系統集成AI算法與物聯網技術,動態優化運輸路徑,提升車輛裝載率,降低貨損率。

生態化服務網絡

提供“1對1管家式服務”,覆蓋精密制造、生物醫藥等21個行業,形成“物流+供應鏈”生態閉環。

(二)京東物流:智能倉儲的標桿實踐

自動化設備布局

引入自動化立體倉庫、智能分揀系統及無人配送機器人,實現倉庫作業的高效化與精準化。

大數據與云計算應用

通過數據挖掘優化庫存管理與配送路徑,提升供應鏈透明度與響應速度。

全球化網絡拓展

聯合海外企業開通跨境物流專線,覆蓋全球多個國家,推出“跨境電商4日達”服務。

(一)智能化與自動化深化

AI與機器人技術融合

智能倉儲管理系統與物聯網深度集成,實現庫存周轉效率提升。

柔性化系統普及

模塊化倉儲系統滿足跨境電商波動性需求,縮短系統重構時間。

(二)綠色化與可持續發展

清潔能源應用

新能源叉車、太陽能光伏板等設備推動倉庫低碳化運營。

循環經濟模式

可降解包裝材料與智能溫控技術減少資源浪費,降低環境影響。

(三)全球化與供應鏈協同

跨境物流網絡擴展

企業通過海外建倉與國際合作,提升全球服務能力。

信息共享與資源整合

供應鏈上下游企業通過數字化平臺實現協同管理,降低運營成本。

五、投資策略分析

(一)重點投資領域

物流科技創新企業

關注智能倉儲設備、物聯網技術及大數據分析領域的初創企業。

綠色物流解決方案提供商

投資清潔能源設備、環保包裝材料及節能技術的研發與應用。

(二)風險應對措施

市場競爭加劇風險

企業需通過差異化服務與技術創新提升競爭力,避免價格戰。

運營成本上升風險

通過自動化設備與流程優化降低人工與土地成本,提升運營效率。

技術迭代風險

合理規劃技術升級路徑,確保投資與業務發展相匹配。

如需了解更多中國物流倉庫行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國物流倉庫行業市場動態研究及市場盈利預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號