2025年中國珠光材料行業:機遇、挑戰與未來發展的多維度剖析

前言

珠光材料作為一種兼具功能性與美學價值的特種材料,其通過光干涉原理呈現的珍珠光澤與金屬質感,正逐步滲透至化妝品、汽車涂料、新能源等高端制造領域。近年來,隨著全球新材料戰略的深化及國內“雙碳”目標的推進,中國珠光材料行業已形成以合成云母基材為核心的技術體系,并在環保標準、應用場景拓展等方面取得突破性進展。

一、行業發展現狀分析

(一)技術迭代驅動產業升級

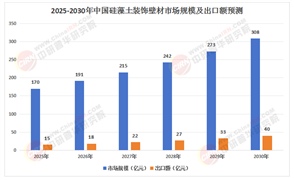

根據中研普華研究院《2025-2030年我國珠光材料市場現狀分析及發展前景預測報告》顯示:中國珠光材料行業正經歷從天然云母基材向合成云母基材的技術轉型。合成云母憑借其高純度、可控粒徑及環保特性,已成為高端汽車涂料、化妝品級珠光顏料的核心原料。例如,坤彩科技通過連續化生產線實現合成云母的萬噸級量產,其產品耐溫性突破800℃,顯著提升珠光材料在極端環境下的穩定性。此外,納米級珠光粒子制備技術的突破,使產品粒徑控制精度達到微米級,在耐候性、環保性等指標上較傳統產品提升顯著。

(二)應用場景多元化拓展

珠光材料的應用邊界持續突破傳統領域。在新能源汽車領域,珠光材料被廣泛應用于車身涂層與內飾件,其獨特的視覺效果與耐候性成為高端車型的差異化競爭要素;在智能穿戴設備領域,華為Mate系列手機背板采用定制化珠光鍍膜技術,實現色彩動態調節與抗指紋功能的融合;在光伏產業中,珠光涂層通過增強光捕獲能力,提升太陽能面板的轉換效率。此外,生物基珠光材料的研發取得突破,海藻提取物復合珠光粉通過FDA認證,應用于雅詩蘭黛等高端彩妝產品線。

(三)產業鏈協同效應顯現

中國已形成以長三角、珠三角為核心的珠光材料產業集群。長三角地區依托高校與科研機構資源,構建從基礎研究到工程化應用的完整創新鏈;珠三角地區則憑借成熟的終端應用市場,推動珠光材料在化妝品、電子消費品等領域的深度應用。例如,廣東、浙江、江蘇三省的生產企業數量占比達45%,其完善的產業鏈配套與成熟的終端市場為行業發展提供了堅實基礎。

二、宏觀環境分析

(一)政策紅利持續釋放

國家層面將珠光材料納入“十四五”新材料產業重點發展方向,出臺多項政策支持技術創新與產業升級。例如,《綠色產品評價標準》要求涂料行業珠光材料VOCs含量降低至50g/L以下,推動行業向水性化、低重金屬方向轉型;歐盟REACH法規框架下,合成云母基產品憑借其100%可回收特性,出口量同比增長顯著。地方政策亦積極響應,江蘇、浙江等地通過設立產業基金、建設特色園區等方式,培育珠光材料產業生態。

(二)市場需求結構性升級

下游產業升級為珠光材料提供廣闊市場空間。在化妝品領域,中高端彩妝占比持續提升,消費者對產品外觀質感與安全性的要求推動珠光材料向高純度、低重金屬方向發展;在汽車領域,新能源汽車的智能化與高端化趨勢,促使珠光材料在車漆、內飾件中的應用比例顯著提高;在新能源領域,光伏玻璃用珠光涂層市場規模快速增長,成為行業新的增長點。

(三)國際競爭格局重塑

全球珠光材料市場呈現“歐美技術引領、亞太產能主導”的競爭格局。巴斯夫、默克等國際巨頭憑借技術壁壘與品牌優勢占據高端市場,而中國則憑借產業鏈完整性與成本優勢,在中低端市場占據主導地位。然而,國際貿易壁壘加劇,歐盟碳關稅導致出口成本增加,倒逼中國企業加速自主創新與全球化布局。例如,環球新材國際通過并購韓國CQV,共享技術專長與市場渠道,增強其在全球汽車涂料領域的競爭力。

三、競爭格局分析

(一)市場集中度與梯隊分化

中國珠光材料行業呈現“金字塔”型競爭格局。頂層為國際巨頭,如巴斯夫、默克,憑借技術壁壘與品牌優勢占據高端市場;中層為本土龍頭,如坤彩科技、歐克新材,主導中端市場;基層為區域性企業,聚焦低端市場。近年來,行業集中度持續提升,前五大企業的市場占有率從2025年的28%上升至2030年的35%,中小企業通過差異化產品與細分市場定位尋求發展空間。

(二)技術壁壘與專利布局

行業競爭核心轉向技術專利與標準制定。龍頭企業通過持續研發投入構建專利護城河,例如坤彩科技在合成云母基材領域擁有多項核心專利,其納米包裹技術使珠光顏料耐溫性突破800℃;環球新材國際通過密集的專利布局,在高品質合成云母上構建強勢技術壁壘。同時,行業標準缺失問題制約高端應用拓展,環保型珠光材料的VOCs含量、重金屬含量等缺乏統一標準,導致企業采用自建標準生產,質量一致性難以保障。

(三)區域競爭與產業集群

區域競爭呈現“東強西進”態勢。長三角和珠三角地區繼續保持產業集聚優勢,兩地合計市場份額超過60%,其中廣東、浙江、江蘇三省的生產企業數量占比達45%;中西部地區憑借成本優勢與政策扶持,加速承接產業轉移,湖北、四川等地的產能占比逐步提升。例如,福建、浙江兩省在建生產線占全國新增產能的73%,這些項目投產后將使行業總產能顯著提升。

四、重點企業分析

(一)坤彩科技:合成云母基材的領跑者

坤彩科技通過“技術研發—產能擴張—市場滲透”戰略,鞏固其在合成云母基材領域的全球領先地位。公司持續投入超10%營收用于研發,突破連續化生產技術,實現合成云母的萬噸級量產;同時,與比亞迪、蔚來等新能源汽車企業建立深度合作,推動珠光材料在車漆、內飾件中的規模化應用。此外,坤彩科技還主導制定多項行業標準,推動產業規范化發展。

(二)環球新材國際:全球化布局的先行者

環球新材國際以“技術創新—并購整合—品牌升級”為路徑,引領珠光材料行業全球化發展。公司通過并購韓國CQV,共享技術專長與市場渠道,增強其在全球汽車涂料領域的競爭力;同時,推出無鈦系列珠光顏料、鐵系啞光變色龍珠光顏料等高端產品,滿足化妝品、食品包裝等領域對環保與安全性的要求。目前,環球新材國際已成為全球最大的合成云母基珠光材料生產商。

(三)歐克新材:差異化競爭的突破者

歐克新材聚焦高端化妝品級珠光材料領域,通過差異化競爭實現市場突破。公司自主研發的量子點珠光系列,色彩飽和度較傳統產品提升顯著,廣泛應用于雅詩蘭黛、蘭蔻等國際品牌的高端產品線;同時,推出生物基珠光粉,通過FDA認證,滿足消費者對天然、環保的需求。目前,歐克新材已成為國內高端化妝品級珠光材料市場的隱形冠軍。

(一)技術融合催生新業態

珠光材料將與人工智能、生物技術、量子計算等領域深度融合,催生智能響應材料、生物相容性珠光材料等新業態。例如,光致變色珠光顏料實現顏色動態調節,已應用于蔚來ET9智能天幕;微膠囊化珠光材料實現0.1mm級精細打印,良品率顯著提升。

(二)綠色制造引領可持續發展

環保法規趨嚴與綠色消費需求升級,倒逼珠光材料行業向低碳化、循環化轉型。企業將加大綠色材料的研發力度,例如開發可降解珠光軟管、低VOCs珠光涂料等;同時,通過建設零碳工廠、推廣循環經濟模式,實現全產業鏈綠色升級。

(三)國際化布局加速

隨著“一帶一路”倡議深入推進,中國珠光材料企業將加快全球化布局。龍頭企業通過海外并購、技術合作等方式,獲取國際先進技術與市場資源;同時,依托成本優勢與產能規模,在東南亞、中東等新興市場建立生產基地,提升全球競爭力。

六、投資策略分析

(一)聚焦高成長性賽道

建議關注新能源汽車、智能穿戴設備、光伏等領域的珠光材料創新企業。例如,在新能源汽車領域,投資汽車級珠光材料研發企業;在智能穿戴設備領域,布局定制化珠光鍍膜技術企業;在光伏領域,關注珠光涂層提升面板效率的技術突破。

(二)重視產學研協同創新

優先選擇與高校、科研院所建立深度合作的企業。例如,投資參與國家重點研發計劃的項目團隊,或與中科院、清華大學等機構共建聯合實驗室的企業,這類企業通常具備更強的技術轉化能力與持續創新能力。

(三)關注區域政策紅利

把握成渝地區、海南自貿區等政策支持區域的投資機會。成渝地區政策補貼率較高,海南自貿區則有跨境內容分發稅收優惠,這些政策支持將為珠光材料企業的發展提供有力保障。

如需了解更多珠光材料行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年我國珠光材料市場現狀分析及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號