在全球制造業升級與低碳經濟轉型的雙重背景下,鋁土礦作為鋁產業鏈的源頭,正經歷著從“資源開采”到“材料創新”的深刻變革。這種轉變不僅關乎產業鏈安全,更承載著資源高效利用、生態環境保護、高端制造突破的多重使命。當前,鋁土礦行業已突破單一礦產開發框架,演變為工業升級與生態文明建設的交匯點。

一、鋁土礦行業市場發展現狀分析

1. 資源開發升級:從粗放開采到綠色開發

鋁土礦開發的核心邏輯正經歷根本性轉變。傳統“高耗能、高排放”的露天開采模式逐漸弱化,取而代之的是以生態修復、資源綜合利用、低碳生產為代表的多維價值體系。這種轉變體現在三個層面:采礦工藝從“剝離式開采”轉向“選擇性開采”,選礦流程從“單一鋁元素回收”延伸至“共伴生元素綜合利用”,尾礦處理從“堆存處置”升級為“資源化利用”。部分示范礦山已實現“采選治”一體化,通過生態修復基金、綠色礦山認證等機制,構建起全生命周期管理體系。

2. 技術創新突破:從傳統工藝到智能開采

深部開采、高效選礦、低碳冶煉等技術突破正在重塑鋁土礦開發體系。深井開采技術提升資源動用率,生物選礦工藝降低化學藥劑使用,富氧熔煉技術減少能耗排放。在細分領域,低品位鋁土礦利用、赤泥綜合治理、二次資源回收等技術攻關取得突破,為行業拓展資源接續區。這種技術驅動的效率提升,使鋁土礦開發突破地質條件限制,向更深部、更復雜領域延伸。

3. 產業鏈延伸:從原料供應到材料創新

產業鏈整合呈現三大特征:上游礦山企業向中游氧化鋁延伸,通過自建冶煉廠提升附加值;中游氧化鋁企業強化新材料研發,開發高純氧化鋁、特種陶瓷等高端制品;下游鋁加工企業拓展新興領域,布局新能源汽車電池箔、航空級鋁材等戰略市場。這種全產業鏈布局要求企業建立“資源-技術-市場”的協同機制。

1. 需求側變革:高端制造需求持續釋放

隨著工業升級和消費升級,鋁制品需求呈現爆發式增長。交通領域,新能源汽車輕量化、軌道交通車廂制造催生大量高端鋁材需求;航空領域,國產大飛機量產、航天裝備升級拓展鋁基材料應用場景;包裝領域,易拉罐循環利用、鋁箔食品包裝市場加速啟動。這種需求升級推動鋁土礦行業從“傳統工業原料”轉向“戰略新興材料”。

2. 供給側創新:差異化競爭構建市場壁壘

鋁制品市場呈現“雙金字塔”結構:高端市場被航空鋁材、電池箔等制品占據,企業通過專利技術、認證體系建立競爭優勢;中低端市場面臨同質化競爭,企業通過規模化生產、成本控制鞏固份額。這種供需格局推動行業形成“技術驅動+成本領先”的二元競爭模式。

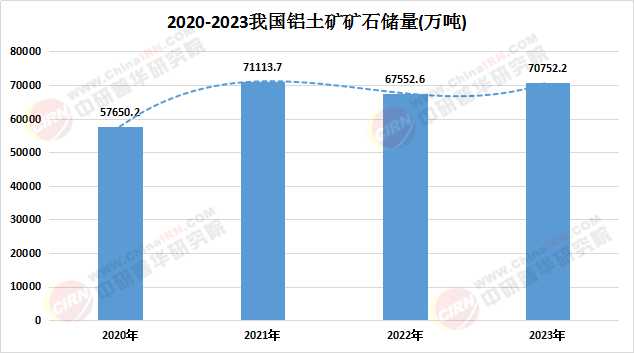

數據來源:中研普華、國家統計局

根據中研普華產業研究院發布的《“十四五”鋁土礦行業發展形勢研究及“十五五”規劃期內企業投資趨勢預測報告》顯示:

3. 區域差異:資源稟賦與產業基礎協同

不同區域依托資源優勢和產業基礎探索差異化路徑:資源富集區聚焦精深加工,長三角地區發展新材料研發,珠三角地區開拓消費級產品市場。這種區域分工推動行業從“原料輸出”轉向“價值創造”。

1. 技術融合:智慧礦山重構生產模式

物聯網、大數據、人工智能等技術將深度滲透鋁土礦開發全鏈條。智能傳感終端實現采場參數實時監測,數字孿生平臺構建礦山虛擬副本,機器學習算法優化采礦計劃。這種技術融合將推動行業從“經驗驅動”轉向“數據驅動”,實現降本增效與精準管控。

2. 綠色開發:從污染控制到生態修復

鋁土礦開發將從“清潔生產”轉向“生態共建”,通過土地復墾、水體保護、碳匯開發等手段構建綠色開發體系。部分企業已開展“采礦-植樹”協同工程,將開發區域打造為生態示范區。

3. 材料創新:從結構材料到功能載體

鋁基材料將在高端制造領域發揮更大作用。通過合金化、復合化、納米化等技術手段,開發出高強韌鋁合金、生物降解鋁材料、柔性鋁基電子器件等高端制品。這種材料融合將重構價值鏈,從“材料銷售”轉向“解決方案提供”。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《“十四五”鋁土礦行業發展形勢研究及“十五五”規劃期內企業投資趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號