在全球貿易格局重構與綠色低碳轉型的雙重驅動下,水運行業正經歷著從傳統運輸方式向現代綜合物流體系的深刻變革。作為連接全球市場的藍色動脈,水運不僅承載著90%以上的國際貿易量,更成為優化資源配置、促進區域協調發展的關鍵基礎設施。

一、水運行業市場發展現狀分析

1. 基礎設施智能化升級

中國已建成全球最大規模港口集群,自動化碼頭占比提升,洋山深水港四期實現全流程無人化作業,集裝箱裝卸效率顯著提升。內河航道整治取得突破,長江南京以下12.5米深水航道全線貫通,千噸級船舶通航能力增強。智慧航道建設加速,電子航道圖覆蓋主要干線,船岸協同系統實現航道動態監測。

2. 運輸組織模式創新

多式聯運體系日趨完善,海鐵聯運班列覆蓋內陸主要城市,江海直達運輸模式縮短物流周期。在長江經濟帶,江海聯運集裝箱吞吐量增長,形成"干支銜接、通江達海"的物流網絡。同時,定制化運輸服務興起,冷鏈物流、危險品運輸等專業領域形成差異化競爭優勢。

3. 綠色轉型加速推進

船舶能效提升計劃深入實施,LNG動力船舶數量增長,電動集裝箱船在長江流域實現商業化運營。港口岸電設施覆蓋率提升,靠港船舶使用岸電比例提高,硫氧化物排放量減少。在珠江流域,船舶污染物接收設施實現全覆蓋,構建起"船-港-城"一體化治理體系。

4. 產業生態深度融合

"航運+金融"模式創新,運費期貨、船舶租賃等金融產品豐富,上海航運交易所發布運價指數成為國際市場風向標。在臨港產業帶,保稅物流、跨境電商等新業態蓬勃發展,形成"前港后廠"的產業集群。同時,智慧口岸建設加速,單一窗口系統實現通關全流程無紙化。

1. 全球貿易格局重構

區域全面經濟伙伴關系協定(RCEP)生效推動亞太貿易增長,中國與東盟國家集裝箱運量提升。在"一帶一路"沿線,中歐班列與海運通道形成互補,國際物流大通道建設加速。同時,跨境電商發展催生小批量、多頻次運輸需求,國際快船航線密度增加。

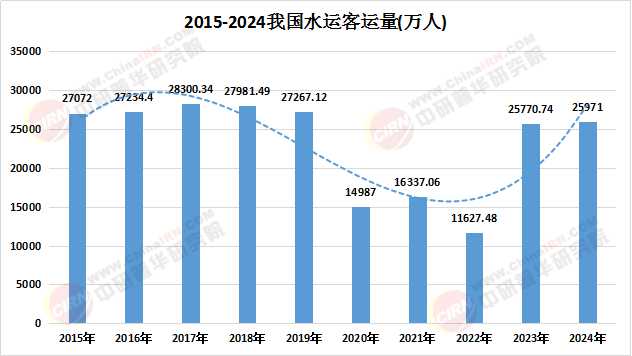

數據來源:中研普華、國家統計局

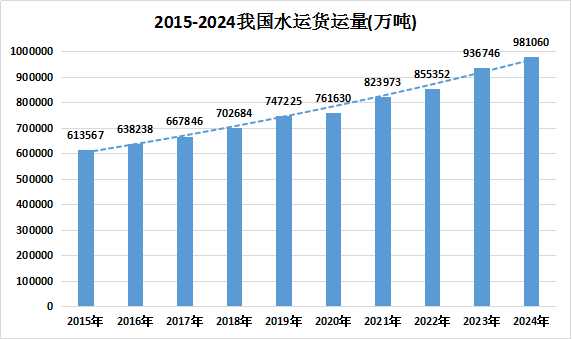

數據來源:中研普華、國家統計局

2. 產業轉移催生新需求

中國制造業向中西部地區梯度轉移,長江中游城市群集裝箱生成量增長,區域性航運中心加速崛起。在成渝地區,果園港、瀘州港等內河港口吞吐量提升,形成"沿江聯動、干支協同"的發展格局。同時,汽車、裝備制造等產業出口增長,滾裝運輸、重大件運輸等專業領域需求旺盛。

根據中研普華產業研究院發布的《2024年版水運產業規劃專項研究報告》顯示:

3. 消費升級拓展服務邊界

冷鏈物流需求爆發式增長,醫藥、食品等領域溫控運輸標準提升,推動冷藏集裝箱保有量增長。在海南自貿港,免稅商品運輸形成特色服務,保稅倉儲、展示交易等延伸業務興起。同時,郵輪經濟復蘇,國產大型郵輪建造進展順利,帶動沿岸旅游消費升級。

4. 政策紅利持續釋放

國家綜合立體交通網規劃綱要明確水運發展定位,中央預算內投資支持內河航道整治。在長三角,一體化示范區出臺航運政策,推動滬蘇同城化發展。同時,自貿試驗區制度創新深化,啟運港退稅、船舶登記制度改革等政策提升航運中心競爭力。

1. 數字化驅動航運新生態

區塊鏈技術實現物流全程可視化,電子提單應用比例提升,單證處理效率提高。在青島港,5G+北斗系統構建高精度定位網絡,實現集裝箱智能理貨。同時,數字孿生技術應用于港口運營,仿真系統優化資源配置,設備利用率提升。

2. 綠色化引領低碳轉型

氫燃料電池船舶研發取得突破,長江流域示范船型進入實船測試階段。在寧波舟山港,智能微電網實現綠電自給,可再生能源占比提升。同時,碳交易機制逐步完善,航運企業通過節能改造、碳匯交易實現綠色發展。

3. 全球化布局深化

中國航運企業加速海外網絡布局,在東南亞、非洲等地建設物流園區,形成"端到端"服務能力。在希臘比雷埃夫斯港,中遠海運打造地中海航運樞紐,集裝箱中轉量增長。同時,國際海事組織(IMO)規則制定參與度提升,中國方案逐步成為國際標準。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2024年版水運產業規劃專項研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號