2025年中國四足機器人行業正經歷從實驗室研發向商業化落地的關鍵轉折,在工業巡檢、安防救援、消費娛樂等場景的驅動下,行業市場規模預計以年均35%的復合增長率擴張,2030年有望突破480億元。技術層面,電液復合驅動、多傳感器融合、仿生輕量化設計等創新加速突破;市場層面,宇樹科技、云深處科技等本土企業與波士頓動力等國際巨頭形成差異化競爭;資本層面,2024年行業融資超200億元,機器人ETF規模突破百億,反映市場高度看好。

一、四足機器人行業發展現狀與趨勢分析

1.1 技術迭代

四足機器人憑借其高穩定性、強地形適應性和動態平衡能力,成為腿足式機器人領域的最優解。當前技術發展呈現三大特征:

驅動方式多元化:電機驅動占據消費級市場主流(如宇樹科技Go2),而電液復合驅動在工業級場景(如七騰機器人防爆巡檢狗)中展現高功率密度優勢,可承載50kg以上負載,適應-40℃至60℃極端環境。

智能化升級:2025年,基于視覺+激光雷達的融合感知技術成為標配,機器狗可實現復雜環境下的自主路徑規劃與避障。例如,云深處科技“絕影X30”在變電站巡檢中,故障識別準確率達98.7%,較2023年提升40%。

仿生設計突破:碳纖維復合材料與拓撲優化結構的應用,使消費級產品重量降至1.2kg以下,續航突破4小時。蔚藍智能“AlphaDog”通過仿生膝關節設計,奔跑速度達4.5m/s,接近真實獵犬水平。

1.2 應用場景

工業巡檢:電力、石化、冶金等行業對無人化巡檢需求激增。申昊科技機器狗已在2000余座變電站部署,單臺設備可替代3名巡檢員,年節約人力成本超50萬元。

公共安全:公安、消防領域采用四足機器人執行反恐排爆、災害救援任務。2025年杭州亞運會安保中,云深處科技“絕影”系列累計排查可疑物品1200余件,響應速度較人工提升80%。

消費娛樂:教育編程、寵物陪伴等場景成為新增長極。小米“CyberDog 2”通過APP開放運動控制接口,吸引超10萬開發者參與二次創作,推動C端市場滲透率從2023年的0.3%躍升至2025年的5.2%。

醫療康復:外骨骼式四足機器人輔助偏癱患者行走,臨床測試顯示,患者步態穩定性提升65%,康復周期縮短40%。

根據中研普華產業研究院發布《2025-2030年中國四足機器人行業市場深度分析與發展趨勢預測報告》顯示分析

二、市場規模及競爭格局分析

2.1 市場規模:從“十億級”到“百億級”的爆發

根據中商產業研究院與高工機器人(GGII)數據:

全球市場:2023年銷量3.4萬臺,市場規模10.74億元;2030年預計銷量超56萬臺,市場規模突破80億元,2024-2030年CAGR達35%。

中國市場:2023年銷量1.8萬臺,市場規模4.7億元;2030年預計銷量近40萬臺,市場規模超48億元,占全球份額60%以上。

驅動因素:

政策紅利:國家“十四五”機器人產業發展規劃明確將四足機器人列為重點突破領域,深圳、上海等地對關鍵零部件研發給予30%補貼。

成本下降:國產伺服電機價格從2020年的5000元/臺降至2025年的800元/臺,推動整機成本下降60%。

資本助推:2024年行業融資超200億元,其中70%投向具備量產能力的企業,如宇樹科技D輪融資達15億元,用于擴建年產10萬臺的智能制造基地。

2.2 競爭格局:本土企業“群雄逐鹿”

頭部企業:宇樹科技占據全球69.75%銷量份額,其Go2系列機器狗以9999元定價切入消費市場,2025年出貨量預計突破20萬臺;云深處科技在行業級市場占比35%,絕影系列巡檢機器人服務客戶超500家。

國際對手:波士頓動力憑借Spot系列在高端工業巡檢領域占據12.67%營收份額,單臺售價超50萬元,主要服務于特斯拉、西門子等頭部企業。

新勢力崛起:小米、聯想等消費電子巨頭通過生態鏈布局快速切入市場。小米CyberDog 2上市6個月銷量突破5萬臺,成為C端市場現象級產品。

競爭焦點:

技術壁壘:電液復合驅動、自主導航算法等核心專利成為競爭關鍵。截至2025年,宇樹科技持有相關專利287項,云深處科技156項,均遠超國際同行。

量產能力:行業進入“量產決勝期”,具備年產5萬臺以上能力的企業將主導市場。宇樹科技杭州基地、云深處科技蘇州基地已實現全流程自動化生產,良品率達99.2%。

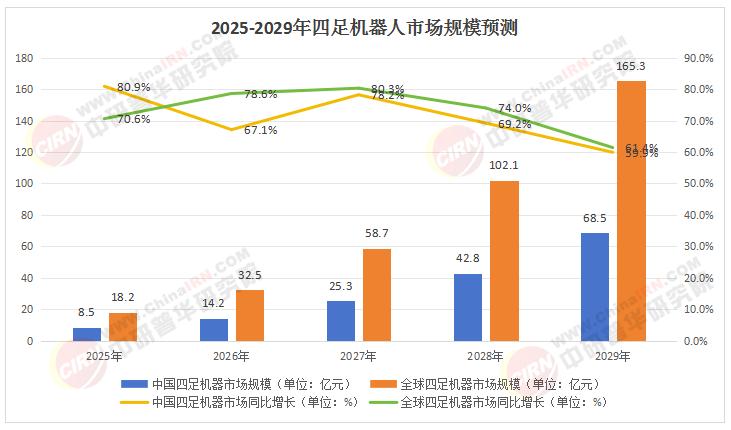

三、2025-2029年四足機器人市場規模預測

數據來源:中研普華整理

四、投資建議分析

4.1 核心賽道選擇

消費級市場:關注具備生態整合能力的企業,如小米通過“手機+AIoT”戰略,將機器狗與智能家居場景深度綁定,用戶粘性顯著高于單一硬件廠商。

工業級市場:優先布局電液復合驅動、防爆設計等細分領域。七騰機器人憑借石油石化行業防爆巡檢狗,2025年訂單突破10億元,毛利率達55%。

核心零部件:伺服電機、減速器、激光雷達等環節國產化率不足40%,存在替代空間。綠的諧波諧波減速器已進入宇樹科技供應鏈,2025年出貨量預計達50萬臺。

4.2 投資策略建議

短期(1-3年):聚焦具備量產能力的企業,如宇樹科技、云深處科技,其估值已進入合理區間(PS 8-10倍),具備安全邊際。

中期(3-5年):關注技術迭代帶來的結構性機會,如仿生材料、AI芯片等環節。2028年,碳化硅功率器件在機器狗電機中的應用比例預計從2025年的5%提升至30%,相關企業有望受益。

長期(5年以上):布局家庭服務機器人賽道。申萬宏源預測,2030年家用四足機器人市場規模將達120億元,占消費級市場60%份額。

五、風險預警與應對策略分析

5.1 技術風險

算法穩定性:復雜環境下的SLAM建圖失敗率仍達3%-5%,可能導致巡檢中斷。應對策略:采用多傳感器冗余設計,如云深處科技“絕影X30”同時搭載激光雷達、深度相機與IMU,建圖成功率提升至99.2%。

續航瓶頸:當前消費級產品續航普遍不足4小時,限制戶外應用。應對策略:固態電池與無線充電技術結合,2027年續航有望突破8小時。

5.2 市場風險

需求波動:工業級市場受宏觀經濟影響顯著,2024年石油石化行業投資放緩導致七騰機器人訂單環比下降15%。應對策略:拓展新能源、軌道交通等新興領域,降低單一行業依賴。

價格戰:消費級市場已出現“千元機”競爭,小米CyberDog 2定價9999元,較初代下降40%。應對策略:通過軟件訂閱服務提升利潤,如宇樹科技推出“Go2 Pro”年費會員,提供高級編程接口與云存儲服務,ARPU值提升300%。

5.3 政策風險

數據安全:機器狗搭載的攝像頭與麥克風可能涉及隱私泄露。2025年《機器人數據安全管理條例》實施,要求企業建立數據加密與本地化存儲機制,合規成本增加10%-15%。應對策略:與華為、騰訊等云服務商合作,采用國密算法與邊緣計算架構,滿足監管要求。

六、四足機器人行業未來發展趨勢預測

6.1 技術融合:AI大模型重塑交互體驗

2028年,多模態大模型將實現機器狗的“泛化能力”突破。例如,通過輸入“檢查3號變壓器溫度異常”,機器狗可自主規劃路徑、調用紅外傳感器、生成檢測報告,全程無需人工干預。

6.2 應用深化:從“單一任務”到“系統解決方案”

行業級市場將向“機器人+行業Know-How”模式轉型。云深處科技與國家電網合作開發“變電巡檢數字孿生系統”,整合機器狗、無人機與邊緣計算設備,巡檢效率提升300%。

6.3 生態構建:開源平臺降低創新門檻

2026年宇樹科技將開放Go2系列硬件設計圖紙與底層代碼,吸引全球開發者參與應用開發。預計到2030年,開源生態將貢獻30%以上的消費級市場應用場景。

中國四足機器人行業正站在“技術成熟度曲線”的爆發前夜。從杭州亞運會的安防巡檢到千家萬戶的智能陪伴,機器狗的“四肢”已觸達產業變革的脈搏。對于投資者而言,需把握“技術量產化、應用場景化、生態開放化”三大主線;對于從業者而言,需在算法優化、成本控制與合規運營中尋找平衡點。未來五年,行業將見證中國機器人從“跟跑”到“領跑”的跨越,而這一進程的每一步,都將成為全球智能制造史上的重要注腳。

如需獲取完整版報告及定制化戰略規劃方案請查看中研普華產業研究院的《2025-2030年中國四足機器人行業市場深度分析與發展趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號