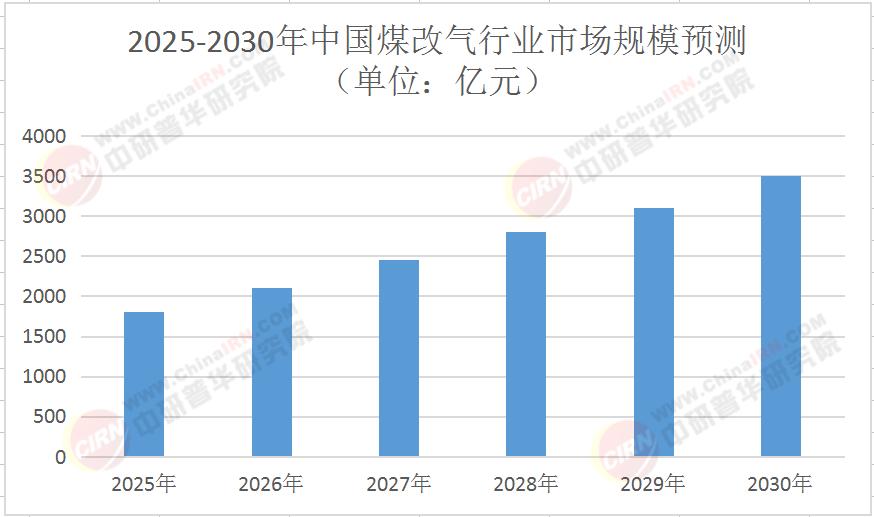

2025年的中國,一場靜默的能源革命正在加速。當京津冀的霧霾天數較十年前減少70%,當長三角的工業鍋爐從燃煤改為燃氣,當西南農村的廚房飄出天然氣灶的藍色火焰,煤改氣——這個曾被質疑“成本高、推廣難”的能源轉型方案,已悄然成為中國經濟綠色轉型的核心抓手。根據中研普華產業研究院發布的《2025-2030年中國煤改氣行業深度發展研究與“十五五”企業投資戰略規劃報告》顯示,未來五年,中國煤改氣行業將迎來市場規模、技術迭代、區域拓展的三重爆發,預計到2030年,行業市場規模將突破3500億元,年復合增長率達14.5%。這場變革背后,是政策、技術、市場的三重共振,更是企業戰略轉型的關鍵窗口期。

一、政策紅利:從“雙碳”目標到“十五五”規劃,煤改氣成為能源轉型“必答題”

中國煤改氣行業的崛起,本質上是政策與市場雙向驅動的結果。自2014年《大氣污染防治行動計劃》首次提出“煤改氣”以來,政策力度持續加碼:從2017年《北方地區冬季清潔取暖規劃》明確“2021年京津冀及周邊地區清潔取暖率達75%”,到2021年《2030年前碳達峰行動方案》要求“2030年非化石能源消費比重達25%”,煤改氣始終是能源結構調整的“關鍵一環”。

當前,政策紅利正在轉化為市場動能。根據中研普華產業研究院的調研,2025年,中央財政安排的清潔取暖試點城市補貼將達150億元,覆蓋北方68個地級市;地方政府通過環保稅差異化征收、燃氣鍋爐購置稅減免等政策,進一步降低企業改造成本。更值得關注的是,“十五五”規劃(2026-2030年)將煤改氣納入“能源安全保障體系”,明確提出“到2030年天然氣占一次能源消費比重提升至15%”,這一目標將直接推動煤改氣從“北方重點區域”向“全國范圍”拓展,從“居民采暖”向“工業燃料、分布式能源”等多元場景滲透。

政策的精準性也在提升。例如,針對農村市場“改得起但用不起”的痛點,部分省份試點“政府補貼+企業墊資+用戶分期”模式,將單戶改造成本從1.2萬元降至0.8萬元;針對工業領域“天然氣價格波動大”的顧慮,國家發改委推出“天然氣中長期合同”,要求供氣企業與工業用戶簽訂3年以上合同,鎖定價格區間。這些政策創新,正在破解煤改氣推廣的“最后一公里”難題。

二、技術迭代:從“能用”到“好用”,智能化、低碳化技術重塑行業生態

技術是煤改氣行業從“政策驅動”轉向“市場驅動”的核心變量。過去十年,煤改氣技術經歷了“從無到有”的突破期:高效燃氣鍋爐熱效率從85%提升至95%,低氮燃燒技術使氮氧化物排放降至30mg/m3以下,分布式能源系統實現“熱-電-冷”三聯供,綜合能效突破85%。這些技術突破,直接解決了傳統燃煤“效率低、污染重”的痛點,為煤改氣大規模推廣奠定了基礎。

未來五年,技術迭代將聚焦“智能化”與“低碳化”兩大方向。根據中研普華產業研究院《2025-2030年中國煤改氣行業深度發展研究與“十五五”企業投資戰略規劃報告》預測,到2030年,物聯網燃氣表滲透率將突破80%,通過實時監測用氣量、泄漏風險,實現“精準調控+安全預警”;智慧燃氣平臺將成為企業標配,通過大數據分析優化供氣路徑,降低管網損耗率;更值得期待的是,氫能摻混技術將進入商業化階段,2024年國家能源局已批復12個摻氫示范項目,規劃摻氫比例達20%,這一技術將顯著降低天然氣碳排放,推動煤改氣從“清潔替代”向“零碳替代”升級。

技術升級的背后,是產業鏈的深度協同。從上游的燃氣輪機國產化(預計2030年國產化率提升至70%),到中游的儲氣調峰設施建設(2030年儲氣庫工作氣量達550億立方米),再到下游的智能終端設備制造,煤改氣產業鏈正形成“技術-產品-服務”的閉環生態。中研普華產業研究院建議,企業需重點關注“燃氣輪機國產化替代”“生物質氣化耦合發電”“碳捕集與封存(CCUS)技術”等方向,這些領域將成為未來五年技術競爭的“制高點”。

三、市場格局:從“央企主導”到“多元共生”,區域分化與細分賽道孕育新機遇

當前,中國煤改氣市場呈現“央企主導、民企細分、外資參與”的競爭格局。中石油、中石化、中海油三大央企憑借氣源優勢與管網布局,占據市場主導地位;新奧能源、華潤燃氣等城燃企業通過并購整合區域市場,市場份額持續提升;外資企業則聚焦分布式能源、氫能摻混等高端領域,與本土企業形成差異化競爭。根據中研普華產業研究院《2025-2030年中國煤改氣行業深度發展研究與“十五五”企業投資戰略規劃報告》統計,2025年,行業CR5(前五名企業市場份額)將達45%,較2020年提升7個百分點,市場集中度進一步提升。

區域分化是未來五年市場拓展的核心邏輯。京津冀及周邊地區因政策力度大、基礎設施完善,將繼續保持領先地位,預計到2030年占全國市場份額的35%;長三角、珠三角地區因工業集中度高、能源需求大,工業煤改氣市場將快速崛起,年復合增長率達18%;西南地區憑借豐富的天然氣資源與較低的氣價成本,成為新的增長極,預計到2030年市場規模突破500億元。中研普華產業研究院特別指出,農村煤改氣市場潛力巨大,目前覆蓋率僅17%,預計到2030年將提升至35%,帶動超2000億元管網投資,這一領域將成為中小企業“突圍”的關鍵賽道。

細分賽道的崛起,為中小企業提供了差異化競爭機會。從應用場景看,工業領域煤改氣占比將達45%,鋼鐵、化工、建材等行業對高效燃氣鍋爐、熱電聯產設備的需求持續增長;商業領域,分布式能源系統在酒店、醫院、商場等場景的滲透率將提升至40%;居民領域,智能燃氣壁掛爐、遠程溫控系統等高端產品需求旺盛。從技術路線看,燃氣輪機國產化替代、儲氣調峰設施建設、碳交易機制下的碳收益管理等方向,均孕育著百億級市場機會。

四、“十五五”戰略規劃:企業如何抓住“黃金窗口期”?

面對未來五年的行業變革,企業需從“戰略定位、能力建設、風險管控”三個維度構建核心競爭力。中研普華產業研究院提出“三大投資方向”與“三大風險預警”,為企業提供決策參考:

投資方向一:聚焦工業領域與農村市場,構建“場景化解決方案”能力。 工業領域煤改氣需突破“高效燃燒+余熱回收”技術,提供“設備+運維+能源管理”一站式服務;農村市場需解決“戶均改造成本高、支付能力弱”痛點,通過“政府補貼+企業墊資+用戶分期”模式降低門檻,同時開發適合農村分散式供氣的微型燃氣輪機、生物質氣化設備。

投資方向二:布局“燃氣+新能源”協同項目,搶占碳交易市場先機。 隨著全國碳市場擴容,煤改氣企業的碳收益將成為重要利潤來源。企業可通過“燃氣發電+光伏/風電”耦合項目,提升綜合減排量;或參與碳捕集與封存(CCUS)試點,獲取碳信用額度。中研普華產業研究院《2025-2030年中國煤改氣行業深度發展研究與“十五五”企業投資戰略規劃報告》預測,到2030年,碳交易機制將為煤改氣企業貢獻年均8%-12%的運營成本收益。

投資方向三:加強技術研發與產業鏈整合,構建“技術-產品-服務”閉環。 企業需加大在燃氣輪機國產化、智能燃氣表、氫能摻混等領域的研發投入,同時通過并購整合上下游資源,降低供應鏈成本。例如,城燃企業可向上游延伸布局非常規天然氣開發(頁巖氣、煤層氣),向下游拓展綜合能源服務(充電樁、儲能、需求響應),形成“氣-電-熱-冷”多能互補生態。

風險預警: 需重點關注“國際氣價波動”“儲氣調峰能力不足”“農村市場支付能力弱”三大風險。企業可通過簽訂長期供氣合同、參與國際LNG現貨交易、建設地下儲氣庫等方式對沖氣價風險;通過“政府儲備+企業儲備+社會儲備”協同機制提升調峰能力;通過“金融創新+政策支持”解決農村市場支付難題。

結語:煤改氣,不止于“改氣”

2025-2030年,中國煤改氣行業將經歷從“規模擴張”到“價值重構”的深刻變革。這一過程中,政策紅利、技術突破、市場分化將共同塑造行業新格局。對于企業而言,抓住“十五五”規劃的“黃金窗口期”,不僅需要精準的戰略定位與能力建設,更需以“長期主義”視角看待行業變革——煤改氣的終極目標,不僅是替代煤炭,更是通過能源結構優化推動中國經濟社會的綠色轉型。

想獲取更詳細的市場數據、技術路線圖與投資策略建議?立即點擊《2025-2030年中國煤改氣行業深度發展研究與“十五五”企業投資戰略規劃報告》,解鎖行業增長密碼!

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號