前言

在全球紡織產業鏈重構與中國經濟高質量發展的雙重驅動下,中國化纖行業正經歷從規模擴張向創新驅動的深刻轉型。作為全球最大的化纖生產國與消費國,中國化纖產量占全球比重超70%,滌綸纖維占比超80%,其市場動態直接影響全球紡織供應鏈的穩定性。2025—2030年,行業將面臨“雙碳”目標約束、消費升級、技術迭代等多重挑戰與機遇。

一、行業發展現狀分析

(一)市場規模與增長動力

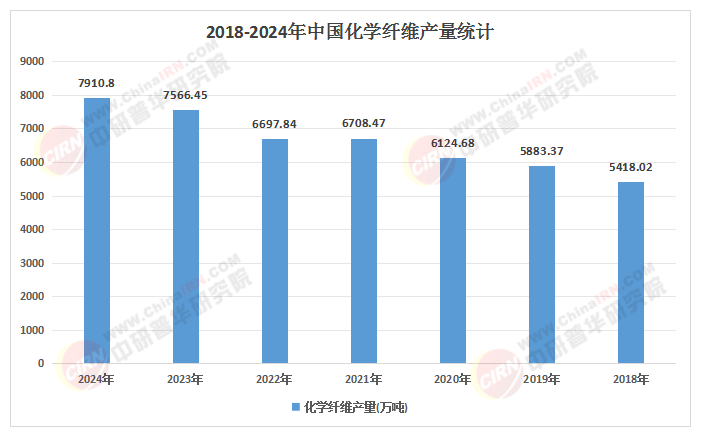

根據中研普華研究院《2025-2030年中國化纖市場深度全景調研及投資前景分析報告》顯示,中國化纖行業已形成完整的產業鏈體系,覆蓋從石油化工原料到終端應用的全環節。當前,行業增長主要依賴三大動力:

消費升級驅動需求多元化:隨著居民收入水平提升,消費者對服裝、家紡等產品的功能性、環保性需求顯著增強。例如,運動品牌對高性能聚酯纖維的需求持續增長,家居領域對生物基聚酯纖維的接受度快速提升。

產業升級推動結構優化:傳統紡織企業通過技術改造向高端化轉型,新興企業則以差異化競爭切入細分市場。例如,桐昆股份通過智能工廠將滌綸長絲生產能耗降低20%,產品良率提升至98%。

全球供應鏈重構帶來新機遇:中國作為全球紡織品出口第一大國,在“一帶一路”倡議下,東南亞、中東等新興市場對化纖產品的需求潛力巨大。2023年,中國對印度、土耳其等國的化纖出口量同比增長超30%。

(二)技術突破與產品創新

技術革新是行業發展的核心驅動力。當前,行業聚焦三大技術方向:

綠色化轉型:生物基纖維、可降解纖維的研發加速推進。例如,聚乳酸(PLA)等生物基聚酯的市場份額有望從目前的5%提升至15%,企業通過化學法再生技術使再生聚酯纖維性能接近原生纖維。

智能化制造:工業互聯網、大數據技術滲透至生產全流程,推動柔性制造與定制化生產。例如,榮盛石化通過分布式光伏、儲能系統提升綠電使用比例,并利用CCUS技術實現“負碳”生產。

高性能纖維國產化:碳纖維、芳綸等高端材料仍依賴進口,但國內企業正通過技術攻關實現突破。例如,恒力石化加大碳纖維研發投入,推動國產化替代。

(三)政策環境與行業規范

政策對行業發展的引導作用日益顯著。2025年,國家對化纖行業實施史上最嚴環保標準,要求廢水排放COD限值下降40%,能耗指標納入“雙碳”考核體系。同時,《“十四五”紡織工業發展規劃》明確提出推動化纖產業向高端化、智能化、綠色化轉型,鼓勵企業加大研發投入和技術創新。政策紅利下,頭部企業通過縱向一體化整合提升抗風險能力,中小企業則因環保成本高企加速退出市場。

(數據來源:綜合行業報告、市場研究及公開數據整理)

二、競爭格局分析

(一)區域競爭格局

中國化纖行業呈現“三足鼎立”的區域分布特征:

東部沿海地區:浙江、江蘇、福建三省貢獻全國80%以上產量,形成以恒力石化、榮盛石化等龍頭企業為核心的產業集群。這些地區擁有完善的產業鏈配套和物流基礎設施,成為行業創新的主要策源地。

中部工業帶:依托資源優勢和產業基礎,湖北、湖南等地逐步發展成為新的產業集聚地,重點承接東部地區產能轉移。

西部新興市場:新疆、四川等地憑借低成本優勢和政策支持,吸引部分企業布局,但尚未形成規模效應。

(二)企業競爭態勢

頭部企業主導市場:恒力石化、榮盛石化等龍頭企業通過規模效應和技術優勢占據市場主導地位。例如,恒力石化營收規模和市值均位居行業前列,凈利率遠高于其他企業。

中小企業差異化突圍:新鳳鳴、新鄉化纖等企業通過細分市場定位實現突圍。例如,新鄉化纖聯合研發氨綸油劑,提升產品競爭力。

新興企業垂直整合:浙江佳人新材料等企業通過構建從原料研發到終端應用的全產業鏈能力,推動廢舊紡織品回收再利用。

(三)國際競爭與合作

中國化纖企業在全球市場的影響力逐步增強,但高端領域仍面臨國際巨頭的競爭壓力:

技術壁壘:東麗集團等國際企業在碳纖維、芳綸等領域形成技術壟斷,研發投入占比達8%。

標準制定權:榮盛石化主導再生纖維國際標準制定,掌握定價權,提升全球競爭力。

“一帶一路”合作:中國化纖企業通過技術輸出和產能合作拓展海外市場。例如,恒逸石化在東南亞布局煉化一體化項目,降低生產成本并提升抗風險能力。

(一)恒力石化:全產業鏈整合典范

恒力石化通過煉化一體化項目實現從原油到化學纖維的全產業鏈覆蓋,形成“原油-PTA-聚酯-化纖”的閉環布局。公司聚焦高性能纖維研發,推動碳纖維、芳綸等產品的國產化替代,同時利用智能工廠提升生產效率,鞏固行業領先地位。

(二)榮盛石化:綠色轉型標桿

榮盛石化積極布局生物基纖維和再生纖維領域,建設分布式光伏、儲能系統提升綠電使用比例,并通過CCUS技術實現“負碳”生產。公司主導再生纖維國際標準制定,掌握定價權,推動行業綠色化發展。

(三)桐昆股份:智能制造先鋒

桐昆股份通過智能工廠將滌綸長絲生產能耗降低20%,產品良率提升至98%。公司利用工業互聯網、大數據技術實現柔性制造與定制化生產,滿足高端市場需求,成為行業智能化轉型的標桿企業。

(四)新鳳鳴:差異化競爭代表

新鳳鳴聚焦細分市場,通過差異化戰略占據市場份額。公司攜手合作伙伴開發氨綸油劑,提升產品競爭力,同時布局海外業務,拓展國際市場。

(一)綠色化:從原料到產品的全鏈條革新

生物基纖維、可降解纖維的研發和應用將成為主流。企業通過構建“回收-分揀-再生”全鏈條,采用化學法再生技術使再生聚酯纖維性能接近原生纖維,并主導國際標準制定,掌握定價權。

(二)智能化:數字技術重塑生產模式

工業互聯網、大數據技術將滲透至生產全流程,推動柔性制造與定制化生產。智能工廠、無人車間將成為行業標配,企業通過數字化手段提升生產效率和質量控制水平。

(三)高端化:高性能纖維突破技術瓶頸

碳纖維、芳綸等高性能纖維的需求年均增速超15%,但國內企業仍面臨“設備-工藝-應用”全鏈條技術壁壘。未來,國產碳化爐、預氧化爐等核心裝備的突破將推動高性能纖維的規模化應用。

(四)全球化:國際合作與競爭并存

中國化纖企業將通過技術輸出、標準對接等方式提升全球競爭力,同時面臨國際巨頭的競爭壓力。頭部企業將加速海外布局,拓展東南亞、中東等新興市場。

五、投資策略分析

(一)聚焦綠色化纖領域

生物基纖維、可降解纖維的研發和應用是行業未來發展的核心方向。投資者可關注布局合成生物學、酶工程等前沿技術的企業,以及構建廢舊紡織品回收體系的企業。

(二)布局智能化制造賽道

工業互聯網、大數據技術的應用將推動行業生產效率提升。投資者可關注具備“材料+電子”跨界能力的初創企業,以及提供智能制造解決方案的服務商。

(三)關注高性能纖維突破

碳纖維、芳綸等高性能纖維的國產化替代空間巨大。投資者可關注在設備、工藝、應用環節取得突破的企業,以及通過并購整合實現規模效應的頭部企業。

(四)把握國際市場機遇

“一帶一路”倡議為化纖企業開拓海外市場提供機遇。投資者可關注在東南亞、中東等新興市場布局的企業,以及具備國際標準制定能力的龍頭企業。

如需了解更多化纖行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國化纖市場深度全景調研及投資前景分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號