一、技術革命:從硬件堆砌到生態協同的范式轉移

1.1 主動安全系統:ADAS與L3級自動駕駛的爆發

2025年,高級駕駛輔助系統(ADAS)滲透率突破65%,其中自動緊急制動(AEB)、車道保持輔助(LKA)等L2級功能成為新車標配。中研普華產業研究院發布的《2025-2030年中國汽車安全系統行業競爭分析及發展前景預測報告》指出,到2030年,L3級自動駕駛功能滲透率將達30%,帶動多傳感器融合方案(激光雷達+攝像頭+毫米波雷達)成為主流。

技術迭代的核心在于算法與硬件的協同進化。BEV+Transformer模型實現厘米級定位,域控制器算力從30TOPS提升至560TOPS,推動計算效率提升50%、成本降低30%。華為乾崑智駕系統采用雙冗余架構,確保單點故障不影響整體安全,為L3級自動駕駛商業化奠定基礎。

1.2 被動安全系統:材料革命與智能化改造

傳統被動安全系統(安全氣囊、安全帶)通過材料創新與智能聯動實現價值躍升。碳纖維增強復合材料使車身減重30%,碰撞吸能效率提升40%;智能氣囊基于駕駛員監測系統(DMS)實現分級彈射,重傷率降低22%。中研普華調研顯示,2025年預緊式安全帶與氣囊聯動系統滲透率達40%,第三代超彈性尼龍纖維使氣囊展開時間縮短至15毫秒。

1.3 車路協同與數據安全:新生態的崛起

車聯網技術(C-V2X)覆蓋30個城市示范區,路側單元(RSU)安裝量超10萬套,推動“車-路-云”協同安全解決方案落地。華為、騰訊云加速布局車云一體防護方案,市場空間超200億元,覆蓋數據加密、入侵檢測等場景。同時,隨著《數據安全法》與《個人信息保護法》的完善,汽車數據跨境傳輸與隱私保護成為企業合規重點。

二、競爭格局:外資壟斷破局與本土企業崛起

2.1 全球市場:亞太地區領跑,中國成增長引擎

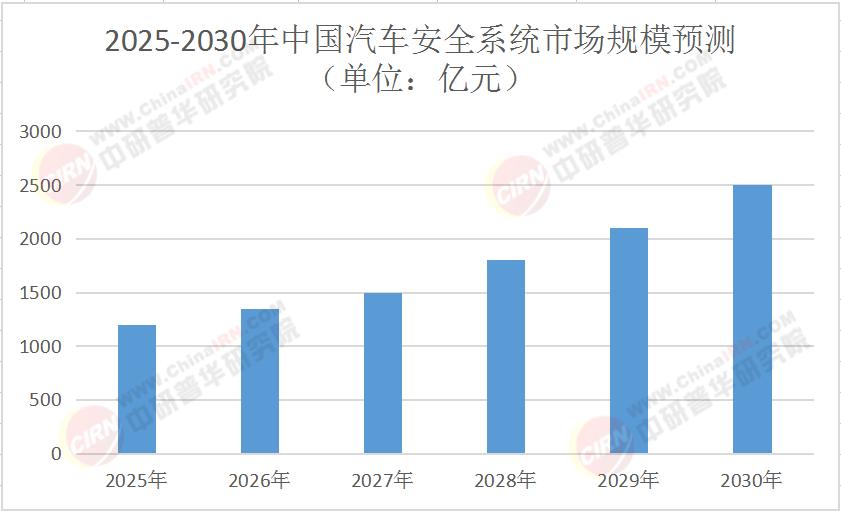

2025年,全球汽車安全系統市場規模突破2300億元,中國以12.8%的年復合增長率成為全球最大單一市場。分區域看,北美、歐洲市場保持穩健增長,而亞太地區占比達45%,其中中國市場規模從2020年的850億元增至2025年的1200億元。

2.2 外資巨頭:技術壁壘與本土化挑戰

博世、大陸集團、電裝等傳統Tier1供應商仍占據高端市場60%份額,但面臨本土企業激烈競爭。例如,博世在ESP(電子穩定程序)領域市占率超35%,但德賽西威基于高通8295芯片的域控制器已適配20余家車企,算力達30TOPS,2025年ADAS域控制器市場份額達18%,位居本土企業第一。

2.3 本土企業:并購、技術合作與差異化競爭

均勝電子通過并購高田整合全球資源,ADAS控制器出貨量突破500萬套,安全氣囊發生器產能達2000萬只;華為以“芯片+算法+云服務”構建全棧解決方案,MDC 810計算平臺算力達400TOPS,支持16個攝像頭接入;地平線突破14nm車規級芯片工藝,激光雷達廠商速騰聚創市占率升至15%。

區域競爭分化:長三角、珠三角地區產能占比超60%,蘇州博世工廠年產ADAS控制器500萬套,東莞均勝電子安全氣囊發生器產能突破2000萬只。中西部地區增速加快,2025年西北地區商用車ADAS后裝市場增速達25%,高于東部地區的15%。

三、發展前景:四大趨勢定義未來五年

3.1 趨勢一:主動安全系統占比突破60%

中研普華產業研究院《2025-2030年中國汽車安全系統行業競爭分析及發展前景預測報告》預測,到2030年,主動安全系統市場規模將達1500億元,占比超60%。ADAS模塊滲透率從2025年的40%提升至70%,基于視覺的智能安全系統市場規模達246億元,行人識別準確率提升至98.6%。商用車領域政策強制安裝AEBS(自動緊急制動系統)、LDWS(車道偏離預警系統),2025年需求缺口達120萬套。

3.2 趨勢二:多傳感器融合與冗余設計成標配

激光雷達成本降至200美元以下,毫米波雷達出貨量突破5000萬顆,單價降至180元/顆以下,推動ADAS前裝率突破75%。L3級及以上自動駕駛對安全系統冗余提出更高要求,華為乾崑智駕系統采用雙冗余架構,確保單點故障不影響整體安全。

3.3 趨勢三:軟件定義汽車,服務收入占比升至35%

隨著“硬件標準化+軟件服務化”轉型,2030年軟件及服務收入占比將升至35%。OTA安全升級體系成為主機廠差異化競爭關鍵,基于端云協同的解決方案可實現遠程故障診斷與功能迭代。

3.4 趨勢四:綠色制造與循環經濟模式興起

均勝電子采用綠色電鍍工藝,使安全氣囊發生器碳排放降低20%;德賽西威工廠光伏發電占比提升至40%。再生碳纖維技術實現規模化應用,2030年回收利用率提升至30%,吉林化纖建成萬噸級再生碳纖維生產線,產品性能達到原生材料的90%。

四、投資策略:聚焦核心技術、智能化賽道與產業鏈協同

4.1 戰略機遇:ADAS、商用車后市場與數據安全

ADAS細分賽道:毫米波雷達、域控制器市場規模未來五年CAGR預計達25%,2030年市場規模突破500億元。

商用車后市場:政策強制安裝AEBS、LDWS,2025年需求缺口達120萬套,后裝市場增速達25%。

數據安全服務:車云一體防護方案市場空間超200億元,華為、騰訊云加速布局。

4.2 潛在風險:供應鏈波動、標準迭代與價格戰

供應鏈風險:車規級MCU交貨周期仍長達40周,臺積電產能調整可能影響傳感器、域控制器供應。

標準迭代風險:2025版C-NCAP新增夜間AEB測試,研發成本上升15%-20%。

市場競爭風險:本土企業低價策略拉低行業毛利,2024年平均凈利率降至8.7%。

4.3 中研普華建議:技術縱深、生態協同與場景定制

技術縱深:研發投入占比不低于8%,重點攻關4D毫米波雷達、神經擬態芯片等前沿領域。

生態協同:通過產業聯盟共享測試數據,如百度Apollo開放平臺接入超200萬公里路測數據。

場景定制:針對西北風沙環境開發增強型視覺系統,針對網約車開發DMS疲勞監測增值服務。

五、結語:千億賽道的長期價值與中研普華的深度賦能

汽車安全系統的進化,本質上是人類對生命安全的追求與對技術邊界的突破。在政策驅動、技術迭代、消費升級的三重驅動下,行業正從“規模擴張”邁向“價值裂變”。對于投資者而言,行業的配置邏輯已從“短期套利”轉向“長期價值”。

想要獲取更深入的行業數據與分析報告?點擊《2025-2030年中國汽車安全系統行業競爭分析及發展前景預測報告》查看完整版產業報告,獲取專業深度解析,把握千億級市場的投資機遇!

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號