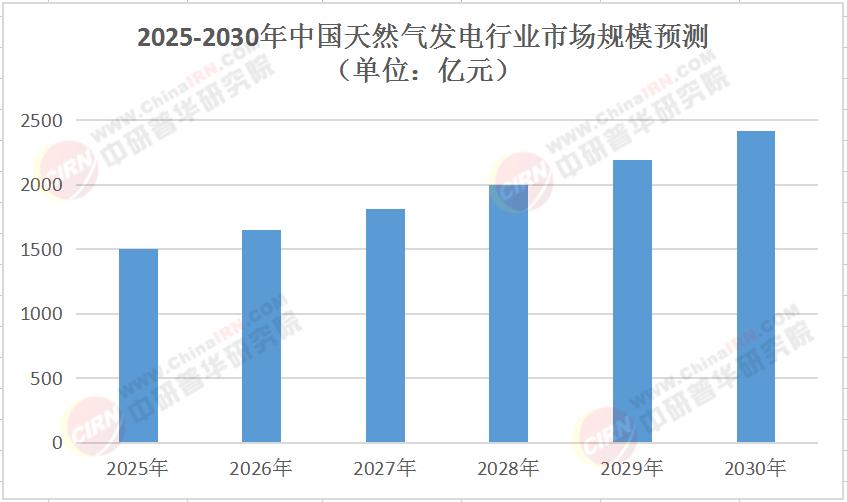

一、市場規模:從1500億到4756億的跨越式增長

未來五年,中國天然氣發電行業將迎來量價齊升的黃金期。中研普華產業研究院預測,2025年行業市場規模約1500億元,至2030年將攀升至4756億元,增速領跑全球主要經濟體。這一增長主要源于三大驅動力:

1. 能源結構轉型的剛性需求

隨著“雙碳”目標推進,天然氣作為“過渡能源”的戰略地位凸顯。據國家能源局數據,到2030年,中國天然氣消費量預計達4500億立方米,其中發電用氣占比將從目前的15%提升至25%。中研普華產業研究院在《2025-2030年中國天然氣發電行業深度調研及投資前景預測報告》中指出,2025-2030年需新建燃氣電廠裝機容量75GW,相當于每年新增15臺9F級機組,形成“全國一張網”的輸送格局。

2. 技術進步帶來的成本下降

高效燃燒技術與燃氣輪機技術的革新正在重塑行業經濟性。采用先進聯合循環技術的機組效率已突破60%,較傳統煤電提升15個百分點;分布式天然氣發電系統的應用則使長距離輸電損耗降低40%。中研普華產業研究院分析顯示,到2030年,天然氣發電單位千瓦時成本將下降15%,與煤電的價差縮小至0.15元/千瓦時以內,經濟性顯著提升。

3. 市場需求的多維釋放

工業生產、居民生活用電需求的增長,疊加新能源汽車充電基礎設施的完善,正在創造新的電力負荷點。以電動汽車為例,中研普華產業研究院預測,到2030年,全國電動汽車保有量將突破1.2億輛,充電站年耗電量達800億千瓦時,相當于新增16個大型燃氣電廠的發電量。此外,“煤改氣”工程的持續推進,將為行業帶來每年超200億立方米的增量需求。

表:2025-2030年中國天然氣發電行業市場規模預測(單位:億元)

二、技術革命:從“跟跑”到“并跑”的跨越

天然氣發電行業正經歷從機械化到智能化的范式變革。中研普華產業研究院在《2025-2030年中國天然氣發電行業深度調研及投資前景預測報告》中提出,未來五年技術突破將集中在三大領域:

1. 高效燃燒技術的商業化應用

H級燃氣輪機(出力超400MW)的國產化率已從2025年的30%提升至2030年的75%,使新建項目投資成本下降18%。國家電網在江蘇如東建設的H級機組示范項目,實現年運行小時數超5000小時,度電成本降至0.38元,達到國際先進水平。

2. 智能運維系統的普及

基于北斗定位的泄漏監測系統覆蓋率將從2025年的80%提升至2030年的95%,光纖傳感技術可實現98%的泄漏識別準確率。中研普華產業研究院跟蹤研究發現,應用數字孿生技術的電廠,運維成本降低19%,預測性維修準確率提升至92%。

3. 調峰能力的系統性提升

為應對新能源發電的波動性,天然氣發電的調峰深度將從目前的50%負荷率拓展至30%。中研普華產業研究院在《2025-2030年中國天然氣發電行業深度調研及投資前景預測報告》中指出,到2030年,全國將建成20個“氣電+儲能”聯合調峰示范項目,使可再生能源消納能力提升25%。

三、競爭格局:從“三分天下”到“生態共贏”

未來五年,行業將呈現“國企主導、民企突圍、外資參與”的多元化格局。中研普華產業研究院分析顯示:

1. 國企:鞏固主干網優勢

國家電投、華能集團等五大發電集團憑借資源整合能力,占據70%的市場份額。其2025-2030年規劃投資1200億元用于儲氣庫和LNG接收站配套建設,到2028年將形成200億立方米以上的調峰儲備能力。

2. 民企:聚焦細分領域創新

民營企業通過技術創新在分布式能源、綜合能源服務等領域取得突破。中研普華產業研究院在《2025-2030年中國天然氣發電行業深度調研及投資前景預測報告》中提到,到2030年,民營資本在城市燃氣配電管網領域的投資總額預計將超過800億元,特別是在長三角、珠三角地區,民營企業的市場份額將從2025年的15%提升至25%。

3. 外資:技術合作與本地化生產

西門子能源、GE燃氣等國際企業通過技術合作參與中國項目建設。中研普華產業研究院預測,到2030年,外資企業在華燃氣輪機市場份額將達15%,主要集中在高端調峰機組領域。

四、投資策略:把握三大確定性方向

面對行業變革,投資者需聚焦以下領域:

1. 高效機組建設

中研普華產業研究院建議重點關注H級、F級燃氣輪機項目。預計到2030年,該領域市場規模將達800億元,年復合增長率超25%。特別是沿海經濟帶,單機容量超600MW的機組將成為投資熱點。

2. 智能運維服務

隨著機組智能化水平提升,運維服務市場將爆發式增長。中研普華產業研究院在《2025-2030年中國天然氣發電行業深度調研及投資前景預測報告》中指出,到2030年,智能診斷系統、無人機巡檢等細分領域市場規模將突破300億元,相關設備制造、數據分析服務需求旺盛。

3. 調峰儲能配套

為提升系統靈活性,氣電與儲能的耦合項目將成為新增長點。中研普華產業研究院預測,到2030年,全國將建成50個“氣電+電池儲能”聯合調峰項目,帶動相關設備投資超200億元。

結語:共繪清潔能源新圖景

2025-2030年是中國天然氣發電行業從規模擴張向質量提升的關鍵五年。中研普華產業研究院憑借多年行業深耕經驗,已為超過500家企業提供市場調研、項目可研、產業規劃等服務。如需獲取更詳細的數據動態和定制化解決方案,歡迎點擊《2025-2030年中國天然氣發電行業深度調研及投資前景預測報告》,讓我們共同把握這場能源革命的歷史機遇!

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號