在“雙碳”戰略目標與循環經濟理念的雙重驅動下,中國塑料行業正經歷從“規模擴張”到“質量升級”的深刻變革。作為現代工業的基礎材料,塑料在包裝、建筑、汽車、電子等領域具有不可替代的作用,但長期面臨的白色污染、資源浪費等問題倒逼行業加速轉型。

一、塑料行業市場現狀及供需格局分析

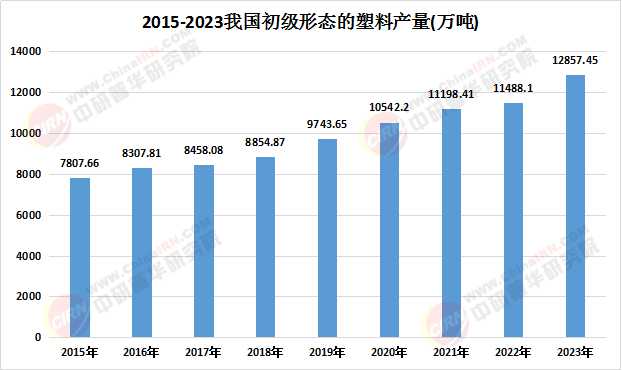

(一)生產端:區域集聚與技術升級并存

中國塑料行業已形成涵蓋原料合成、改性加工、制品制造的完整產業鏈,生產端呈現明顯的地域集聚特征。華東、華南地區憑借化工產業集群優勢,成為主要產能集中地,其中浙江、廣東兩省的塑料制品產量占據全國較大比例。技術升級成為行業主旋律,自動化擠出機、智能注塑機等設備的應用推動生產效率與制品精度提升;生物基塑料、可降解材料技術突破,顯著緩解傳統塑料的環境壓力。值得關注的是,循環經濟模式加速落地,廢塑料再生利用、閉環回收體系逐步替代傳統線性生產模式,標志著行業向綠色化方向邁進。

數據來源:中研普華、國家統計局

數據來源:中研普華、國家統計局

(二)消費端:場景多元化與需求分層化

消費結構呈現多元化特征:包裝領域仍為最大應用市場,占比超過40%,但快遞袋、農膜等傳統品類正被可降解材料快速替代;建筑領域對節能型塑料管材、隔熱材料的需求持續增長;汽車工業對輕量化、高強度塑料零部件的依賴加深,推動工程塑料的應用拓展。消費者對產品環保性的關注度提升,生物基塑料、無塑包裝市場份額逐年攀升,倒逼生產環節向低碳化、功能化轉型。區域市場差異顯著,東部沿海地區因消費能力強,對高端塑料制品的需求領先;中西部地區受益于城鎮化進程,基礎塑料制品仍保持剛性需求。

(三)競爭格局:集中化與差異化并存

行業集中度較低,頭部企業依托技術優勢與規模效應構建壁壘,通過環保認證與全流程質量控制實現高端產品溢價。中小企業則面臨同質化競爭壓力,部分企業通過聚焦細分領域(如醫療級塑料、航空航天復合材料)或提供定制化服務尋求突破。政策監管趨嚴倒逼行業規范化發展,限塑令、生產者責任延伸制度等政策工具加速落后產能退出,但部分環節仍存在工藝水平參差不齊的現象。此外,國際貿易摩擦對出口型塑料企業帶來挑戰,但“一帶一路”倡議推動海外產能布局,部分企業通過本地化生產規避貿易壁壘。

(一)總體規模與增長動能

行業規模近年來實現顯著擴張,保持穩定增長態勢。驅動因素主要來自三方面:一是國內消費升級趨勢延續,消費者對塑料制品功能性、安全性的要求提高;二是新興場景的拓展,如新能源汽車、光伏產業帶動特種工程塑料需求;三是政策支持力度加大,循環經濟試點、碳交易市場建設為行業轉型提供動力。

根據中研普華產業研究院發布的《2025-2030年中國塑料行業產銷需求與投資風險分析報告》顯示:

(二)區域市場差異與潛力

消費區域集中度較高,華東、華南地區憑借產業鏈配套優勢占據主導地位,但中西部地區受益于城鎮化進程與電商下沉,增速顯著。一線城市對生物基塑料、無塑包裝的需求領先,而縣域市場基礎塑料制品仍占比較大,成為規模增長的主要動力。國際市場方面,東南亞市場憑借成本優勢與貿易協定,成為中國塑料制品出口的重要目的地;非洲市場則處于工業化初期,公共部門主導的基礎設施建設項目成為關注焦點。

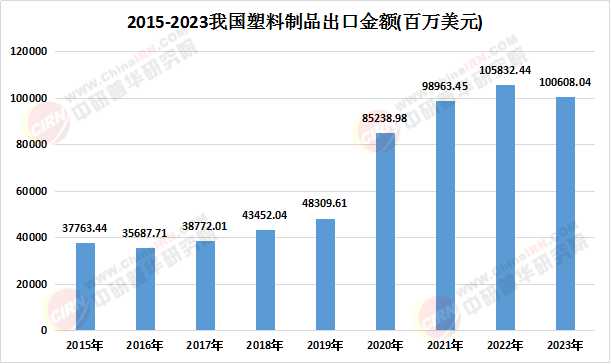

(三)進出口貿易特征

中國塑料制品出口量保持全球領先,但面臨貿易壁壘升級的挑戰。主要進口來源國通過技術合作與本地化生產優化供應鏈,而國內企業則通過海外建廠、收購等方式規避貿易風險。值得關注的是,高端塑料(如醫療級、航空航天級材料)進口依賴度仍較高,但國內企業通過技術突破,逐步實現進口替代,部分產品已達到國際先進水平。

(一)產品材料綠色化

可降解塑料、生物基塑料將成為主流,聚乳酸(PLA)、聚羥基脂肪酸酯(PHA)等新型材料在包裝、農膜領域具有廣闊的應用前景。特種工程塑料(如耐高溫聚醚醚酮、高強度碳纖維增強復合材料)通過性能優化,滿足極端環境下的應用需求。功能型材料開發針對健康消費趨勢,培育富含抗菌成分的塑料制品,開發具有自修復功能的智能材料。

(二)生產模式循環化

清潔生產技術普及率提升,廢塑料再生利用、閉環回收體系應用減少資源浪費;能源結構轉型推動塑料加工工序向電加熱、氫能還原等低碳技術升級。循環經濟模式深化,塑料包裝押金制、生產者責任延伸制度完善,助力行業實現“雙碳”目標。環保法規的日益嚴格對塑料產業提出了更高要求,推動行業向綠色化、低碳化方向發展。

(三)行業集中度提升

頭部企業通過“規模+技術+品牌”三維壁壘擴張,中小企業向“專精特新”轉型或被并購整合。全產業鏈布局企業可通過控制原料成本與提升產品附加值實現雙輪盈利,成為投資熱點。區域性產業集群通過共建研發中心、共享物流網絡等方式,提升整體競爭力。垂直整合趨勢明顯,塑料企業通過并購形成全產業鏈競爭優勢。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年中國塑料行業產銷需求與投資風險分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號